失敗しないインボイス対応【総論編③】

ITコーディネータ (認定番号 0094392010C) 武内靖志

前回はインボイス制度がほとんどすべての事業者の方に大きな影響を及ぼすことが考えられるという点について、簡易課税事業者の方と免税事業者の方について、その対応の必要性についてお話させて頂きました。

今回は、

- 得意先が一般消費者のみの方

- 2019年10月の軽減税率制度開始時に既にインボイス対応を行われた業者の方

に対して、インボイス制度が始まる前に是非とも注意して頂きたい点についてお話し致します。

Chapter 4 得意先が不特定多数の一般消費者だけのケース

現在の得意先が一般消費者だけの場合、確かに一般消費者がインボイスの発行を求めることはほぼ皆無です。

一般消費者は仕入税額控除しないからです。そういった意味では、一般消費者だけが得意先の場合には請求書などのインボイス対応は必要ないかもしれません。しかし、果たしてずっと得意先は一般消費者だけのままでしょうか?

世の中は大きく変わってきています。変化のスピードもどんどんと加速しています。追い打ちをかけるようにコロナウィルス感染症は世の中の仕組みや働き方など根底から変えてきています。それに合わせて事業者側も業態変更を余儀なくされてきています。最終消費者相手だけだった食堂が、お客の激減に伴い工場などへの仕出しデリバリー事業に進出するなど業態変更や追加事業への参入などの事例は数多く出てきています。

そういった事業構造の変革や新規事業の参入など、事業者にとって重大な経営戦略を構築する際に、インボイス対応ができていないから法人への取引ができないなどの足枷があってはならないと私は思います。

くどいようですが、インボイスなどの消費税は事業者にとって売上にも利益にも関係がなく事務負担だけ強いられる制度です。そういったものが経営判断・経営者英断の妨げになってはならないのです。

インボイス対応など一度仕組みさえ構築すればスムースに回っていきますので、一刻も早く準備を終わらせて、いつでもインボイス発行できる体制を整えて、新たな事業戦略構築に取り組んで頂きたいと思います。

Chapter 5 軽減税率開始時にシステム変更してインボイス対応が終わっている方へ

2019年10月の軽減税率制度の開始に合わせて、区分記載請求書ではなく既にインボイスフォーマットに変更を済まされた事業者の方も数多くいらっしゃいます。そういう方は、今回のインボイス対応は何もしなくてもよいのでしょうか?答えはNoです。

請求書のインボイス対応がお済ということは、次号以降で詳細に述べさせていただくインボイス記載の必須項目は網羅されていることと思います。必須項目を満たしているから大丈夫!と思われるかもしれませんが、そうではないのです。

以下の点で再チェックが必要となります。

- 消費税の端数処理は基準を満たしているか?

- 納品書・請求書どちらを今回インボイスとするのか?

- 仕入先は全て課税事業者になってくれるのか?(仕入先の中で免税事業者は存在しないのか?)

- 仕入先からくる請求書などのインボイスの記載方法に誤りはないのか?

最低限、この4点には充分留意していただき再度チェックすることが必要となります。

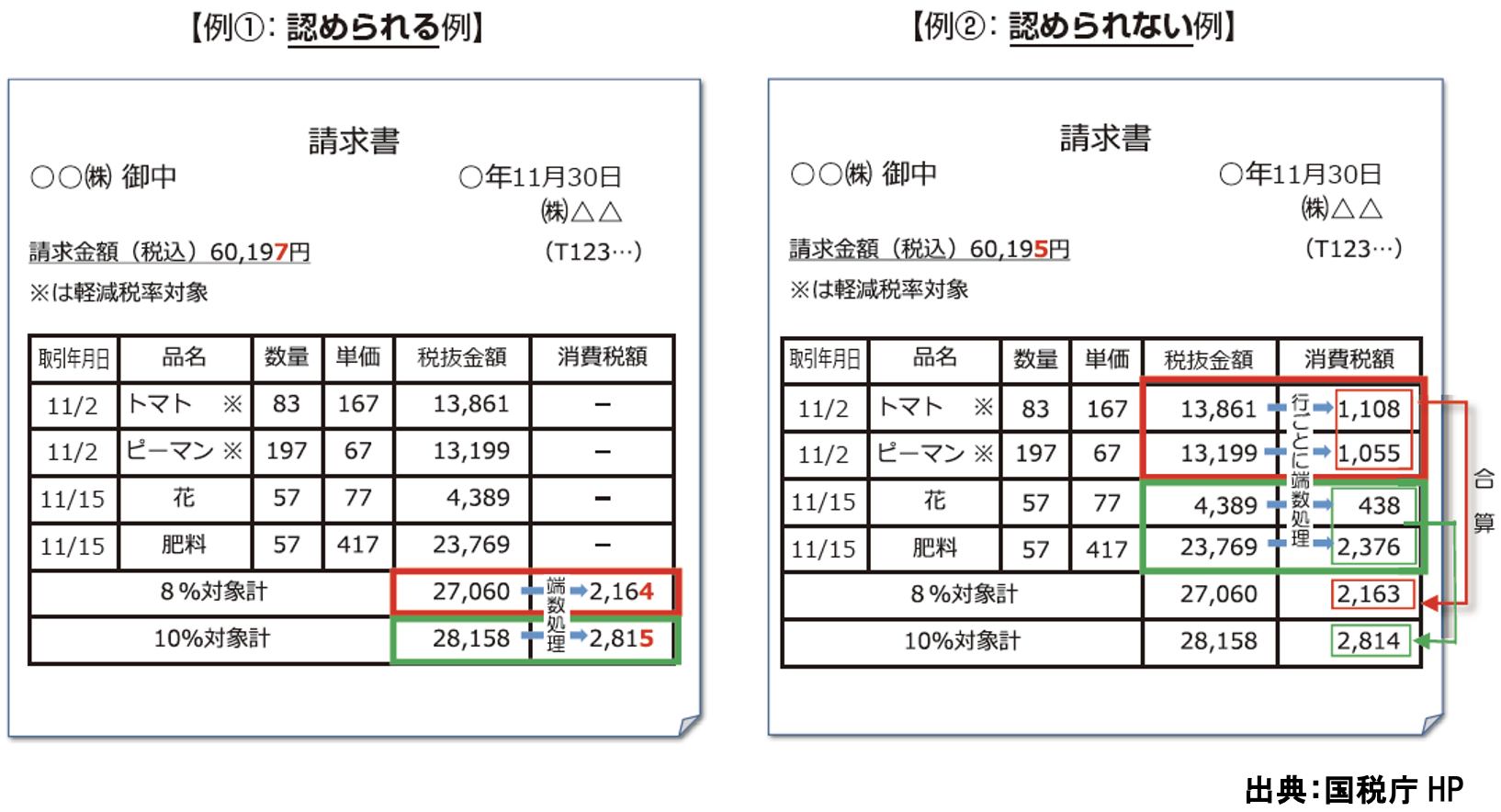

①一つのインボイスあたりの端数処理は、各税率ごとに1回しか認められていない

上記のように、一つのインボイスに対して、例えば行消費税といった形で行単位で消費税を計算し端数処理した結果を”一旦記載しておきながら”、再度集計時に消費税として足し込んで記載するといったことは認められていません。

必ず一つのインボイスに対して各税率区分単位1回の端数処理しかできません。

一つのインボイスに対して、標準税率(10%消費税)で1回、軽減税率(8%消費税)で1回の計2回です。

軽減税率商品がない場合には、標準税率(10%消費税)での端数処理1回のみとなります。

従って、自社の請求書や納品書が行単位で端数処理していないかどうかチェックしてください。

また、得意先から決められたフォームで提出する指定伝票などの帳票で、行単位で消費税計算をして端数処理していたりするものがないかどうかもチェックしてください。

もし、指定伝票の中にそういうものがあれば、それはインボイスとして認められませんので、得意先に問い合わせてフォーム変更するのか、記載方法を変更するのかなど早めに相談してください。

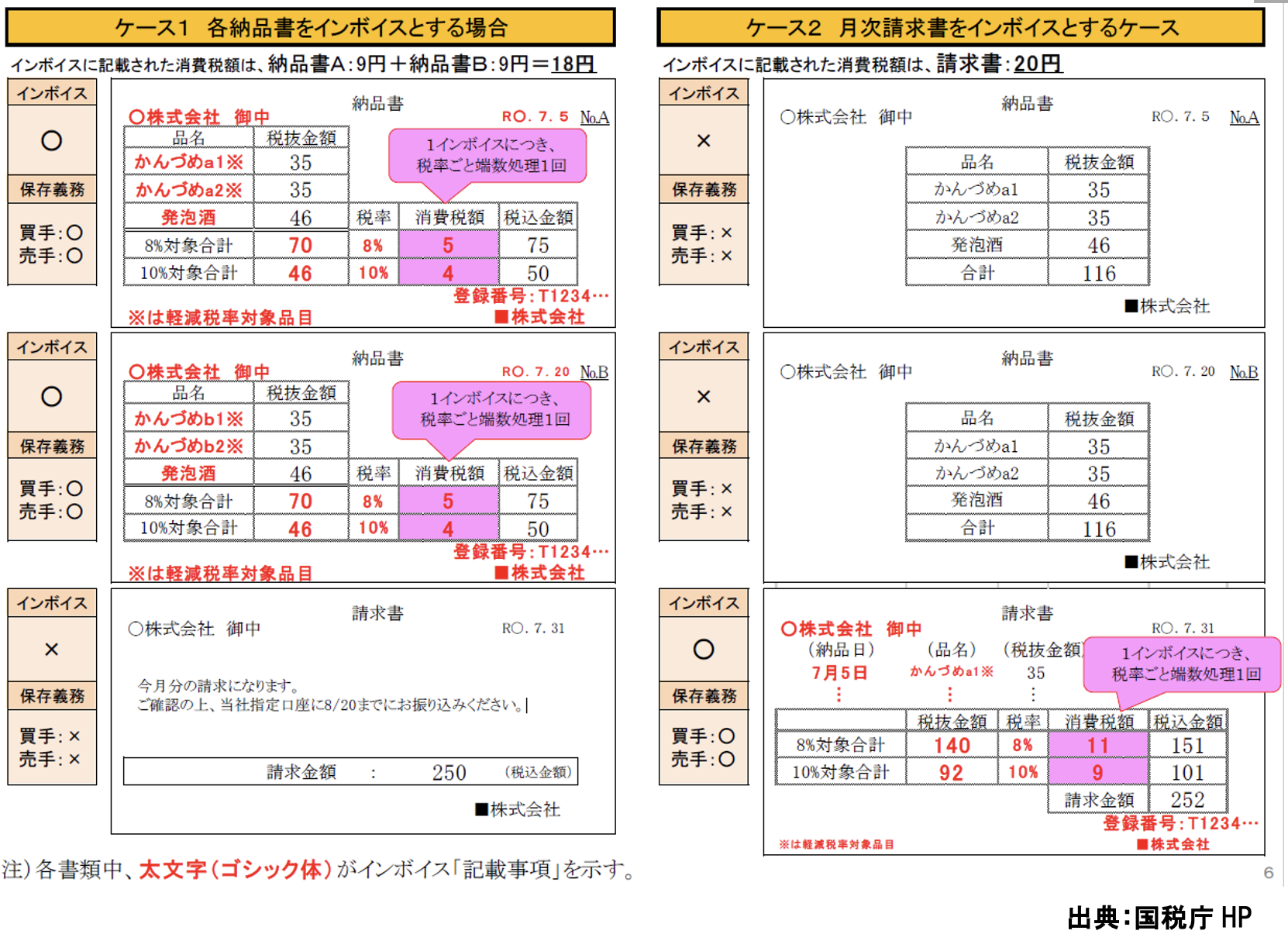

②納品書・請求書どちらを今回インボイスとするのか?

インボイスは特段決められたフォームがあるわけではありません。必要記載事項さえ満たしていれば、納品書でも請求書でも領収書でもレシートでもインボイスと認められます。

しかし、①の例があるように一つのインボイスで各税率区分単位1回の端数処理しか認められていませんので

特に伝票単位で消費税計算を行っているような場合注意が必要となります。

上記の左のケース1は伝票単位で消費税を計算して端数処理をしている例です。

この場合、インボイスとなるのは納品書の方です。納品書上で税率区分単位で消費税計算をして、端数処理を行っており、それ以外の課税事業者登録番号などの必要項目を全て網羅しているからです。

請求書は単なる合計を記載したメモ紙のようなものとなります。当然、業務上は意味のある帳票ではありますが税法上は必須書類ではありません。インボイスは売り手も買い手も7年間の保存義務がありますので、納品書は売り手も買い手もきちんと7年間保存しておかなければなりません。この場合の請求書は税法的に言えば保存義務はありません。

次号以降に詳細は述べますが、課税事業者登録番号はこの場合の納品書には必ず記載しなければなりませんが、インボイスではないこの場合の請求書には記載の必要はありません。

請求書が鑑型の合計請求書ではなく、期間中の全ての取引を記載した請求明細書の場合でも同じです。

納品書単位で消費税計算を行い端数処理がされている方式で、さらに締め日には請求明細書を作成して送付している場合、インボイスは請求明細書ではなく納品書の方になります。伝票単位で消費税計算と端数処理を行っているからです。その場合にはインボイスである納品書の方を7年間保存する義務が売り手にも買い手にも発生することになります。請求明細書があるから納品書は破棄してしまったということにならないよう充分注意することが必要となります。

一方、右のケース2の場合、納品書段階では消費税計算は行っておらず、請求書発行時に消費税計算を行って端数処理しています。この場合、納品書は単なるメモ紙のようなもので、請求書がインボイスとなり7年間の保存義務が生じるのです。納品書に課税事業者登録番号の記載は不要ですが、請求書には必ず課税事業者登録番号は記載しなければなりません。

このようにケースによって、どの帳票がインボイスになるのか異なってきます。インボイスには記載しなければならない項目が決まっていますので充分な注意を行って下さい。

特に消費税の転嫁方法は得意先によって異なるケースが多いと思います。ある得意先は伝票単位の消費税計上を求めてくるでしょうし、ある得意先は締め日に発行する請求書単位で計上を要求することもあると思います。同じ印刷様式の納品書・請求書であっても、ある得意先は納品書がインボイスとなり別の得意先は請求明細書がインボイスとなるケースがあり得ます。このように得意先ごとにその帳票がインボイスか異なってしまいますので、一目見てインボイスかそうでないかわかるようなマークを付けるなり、インボイス以外の帳票には課税事業登録番号は印刷しないなどの目印があるとわかりやすくなります。

③仕入先は全て課税事業者になってくれるのか?(仕入先の中で免税事業者は存在しないのか?)

全ての仕入先をチェックしてください。仕入先と言っても一般経費の購入先も含みます。税理士、顧問弁護士、家主、利用しているタクシー会社、外注先などです。

特に、下請け先の一人親方や個人タクシー、個人経営の運送会社などは注意が必要です。

皆様方が一般の課税事業者で仕入消費税の税額控除を行おうとする場合には、全ての仕入先に課税事業者になっていただかなければなりません。早めに仕入先と話し合いを行い、課税事業者として登録して課税事業者になっていただくよう依頼して下さい。もし拒否されるようなことがあるのなら

- 代替先の業者を探す

- その仕入先に消費税分の請求をやめてもらう

- その仕入先の仕入税額控除はあきらめる

などの対応が必要になります。インボイス制度の開始は2023年10月1日ですので、まだ時間があると思われるかもわかりませんが、仕入先にもそれなりの準備と対応が必要になりますので、できうる限り早めに話し合いを始めて下さい。

④仕入先からくる請求書などのインボイスの記載方法に誤りはないのか?

上記の③との兼ね合いもありますが、仕入先からくる請求書がインボイスの要件を満たしているのかチェックが必要になってきます。

- どの帳票をインボイスとするのか 事前に双方で合意を取る

- 課税事業者登録番号は記載されているか

- 登録番号に誤りはないか (適格請求書発行事業者公表サイトで確認ができます)

- きちんと税率区分単位で計算された正しい消費税額が記載されているか

- 端数処理は一つのインボイスで各税率区分ごと1回のみとなっているか

などです。

特に免税事業者などで今回新たに課税事業者となられる先については、これまでのやり方や様式と異なることを行う事になり、うっかり間違ってしまうことも想定されます。間違っていたり必要項目が欠落していた場合、買い手の方で修正したり追記したりすることは認められていませんので、再度正しいものを作成し再提出してもらう必要があります。

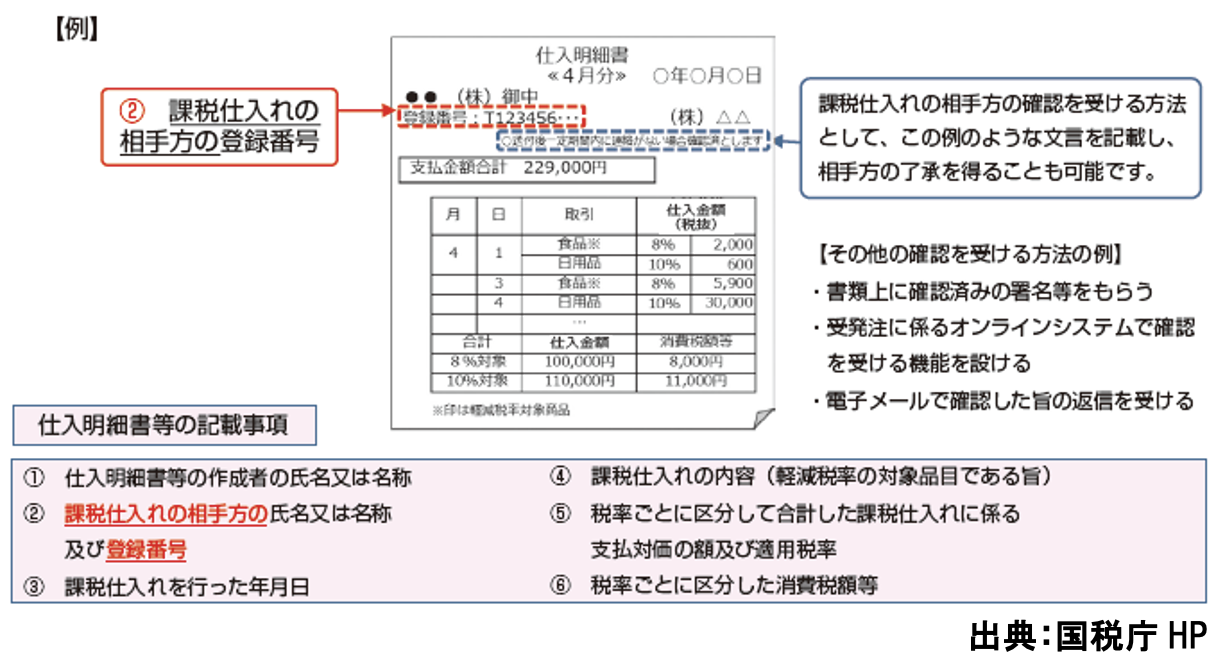

送られてきた書類を短時間でチェックするのも大変だと思うので、チェックの為に仕入管理システムの活用を考えて頂きたいと思います。日々の仕入取引を仕入管理システムに入力して、相手からインボイスが送られてきたときに必須項目や消費税計算のチェックを行う目的です。

きちんと仕入管理システムを運用できていれば、下図のように仕入明細書や支払明細書に仕入先の登録番号などの必須項目を記載し、仕入先に確認済みの署名などもらえればインボイスとして使えますので、改めて不慣れな事業者にインボイスを作成してもらう必要はなくなります。

いずれにしろ、現在インボイス式の請求書を発行していても、上記の点から再度チェックしてみて、各取引先ともきちんと話し合ったうえで対応方針を決めて下さい。早めに着手して最初にきちんと決めて取引先とのコンセンサスがとれていれば、あとはシステムを構築して運用して行くだけとなります。最初が肝心ですのでご注意してください。

総論編②③のまとめ

- インボイス制度はほぼ全ての事業者に関りがあり、その影響度はとても大きいものである

- 簡易課税事業者は自社の仕入控除については現状と同様で構わないが、得意先が通常の課税事業者の場合には必要事項を全て網羅したインボイスを発行しなければならない

- インボイスを発行する為には適格請求書発行事業者として税務署に登録しなければならない

登録できるのは課税事業者だけで免税事業者は登録できない - 免税事業者の方は、この機会に課税事業者となるのかならないかを熟慮して決定しなければならない

- コロナをはじめ各種の要因で世の中は激変しており、柔軟な事業構造の変革を模索していかなければならない

その際にインボイス制度の対応が足枷になるようなことになってはいけない - 既にインボイスの様式で請求処理を行っている会社でも、どの帳票をインボイスとするのか、端数処理方法はどうするのかなどを今一度確認する必要がある

- 仕入先に免税事業者がいる場合には、今後の対応についてできるだけ早く話し合いを行わないといけない

いかがでしょうか?

インボイス制度の詳細の前に、皆様方に是非とも抑えておいて頂きたい重大なことを3回にわたってお話させて頂きました。

次回から実務編として、具体的にどう進めていくのか、インボイスの記載必須項目などについてお話させて頂きます。どうぞご期待ください。