何から準備を

始めたら良いの?

どういう対策が

必要なの?

インボイスに対応するには

どんなシステムがいいの?

ためになる情報が入った資料もご用意しております。

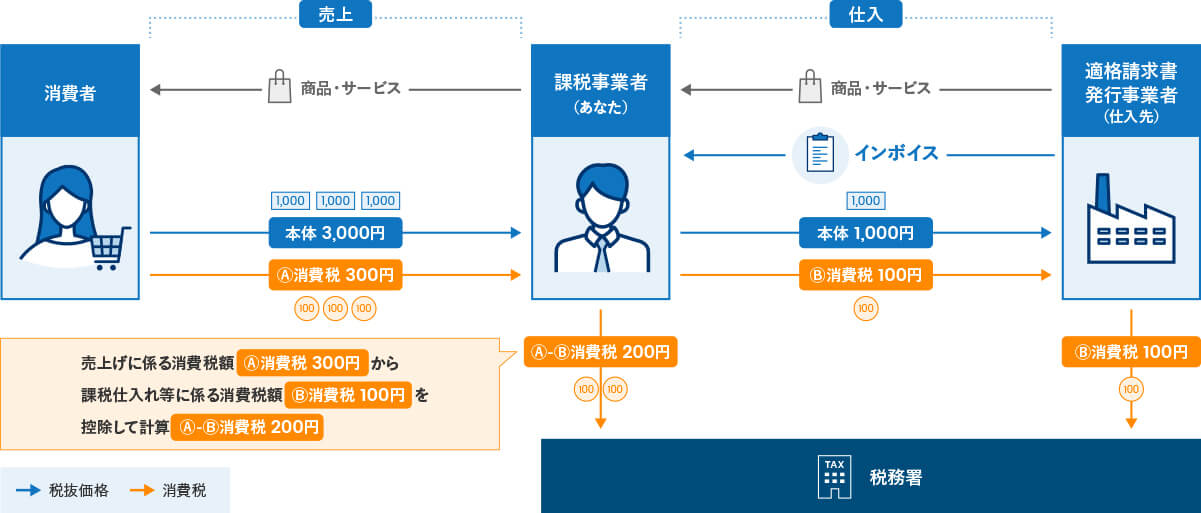

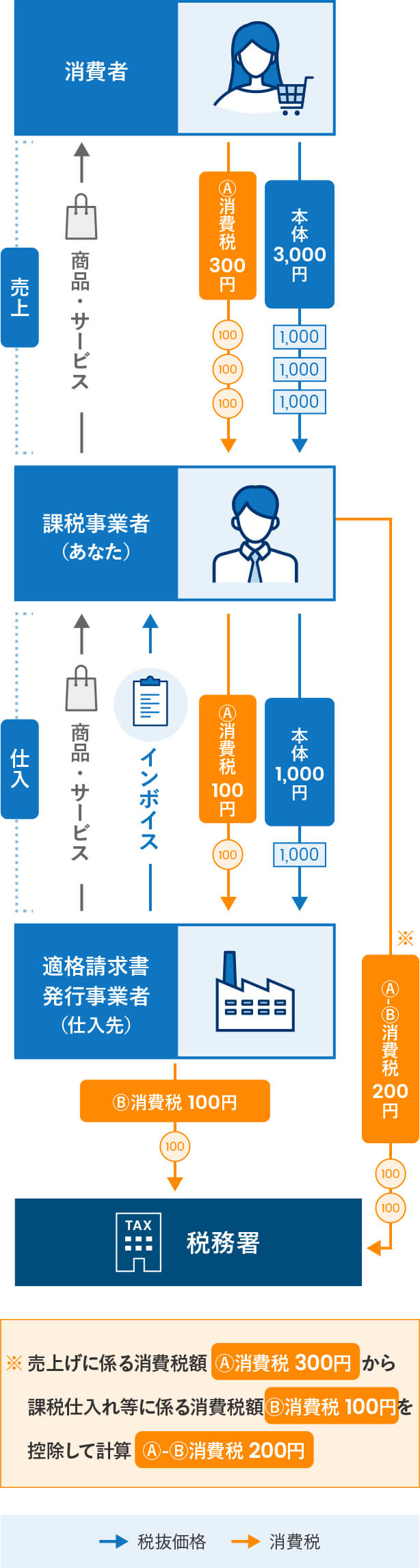

2023年10月から開始される「適格請求書等保存方式」と呼ばれる、消費税の仕入税額控除※の方式のことです。適格請求書(インボイス)で取引をしないと仕入税額控除が適用できず、消費税納税額が多くなってしまう可能性があります。

課税売上げに係る消費税額から、課税仕入れ等に係る消費税額を

控除することをいいます。

※適格請求書(インボイス)での取引がない場合、課税仕入れ等に係る消費税額100円の控除が認められません。

適格請求書発行事業者登録

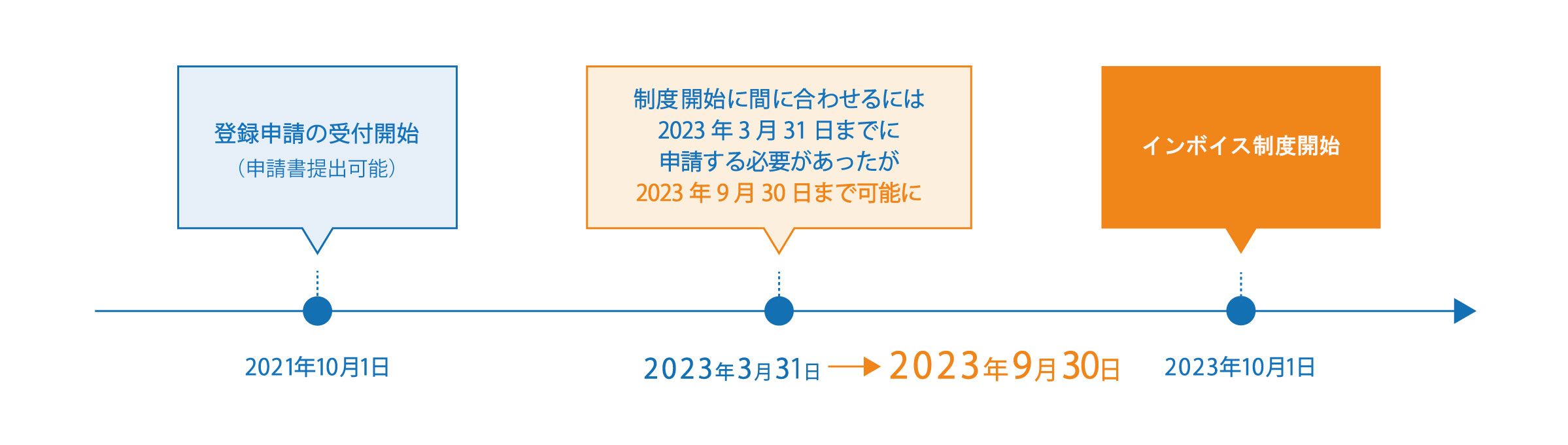

適格請求書発行事業者登録2023年10月1日から適格請求書発行事業者の登録を受けるためには、2023年3月31日までに必要書類を提出する必要がありましたが、法改正により2023年9月30日まで申請が可能になりました。

法人であればT+13桁の法人番号

個人であれば、新たに13桁の番号

が振られます。法人番号がわかるからといって、申請、登録無しで請求書に記載してはいけません。

国税庁に提出が必要な書類の書き方をわかりやすくまとめた資料をDL頂けます。

国税庁のHPから自社情報を確認することができます。

(国税庁のHPにジャンプします)

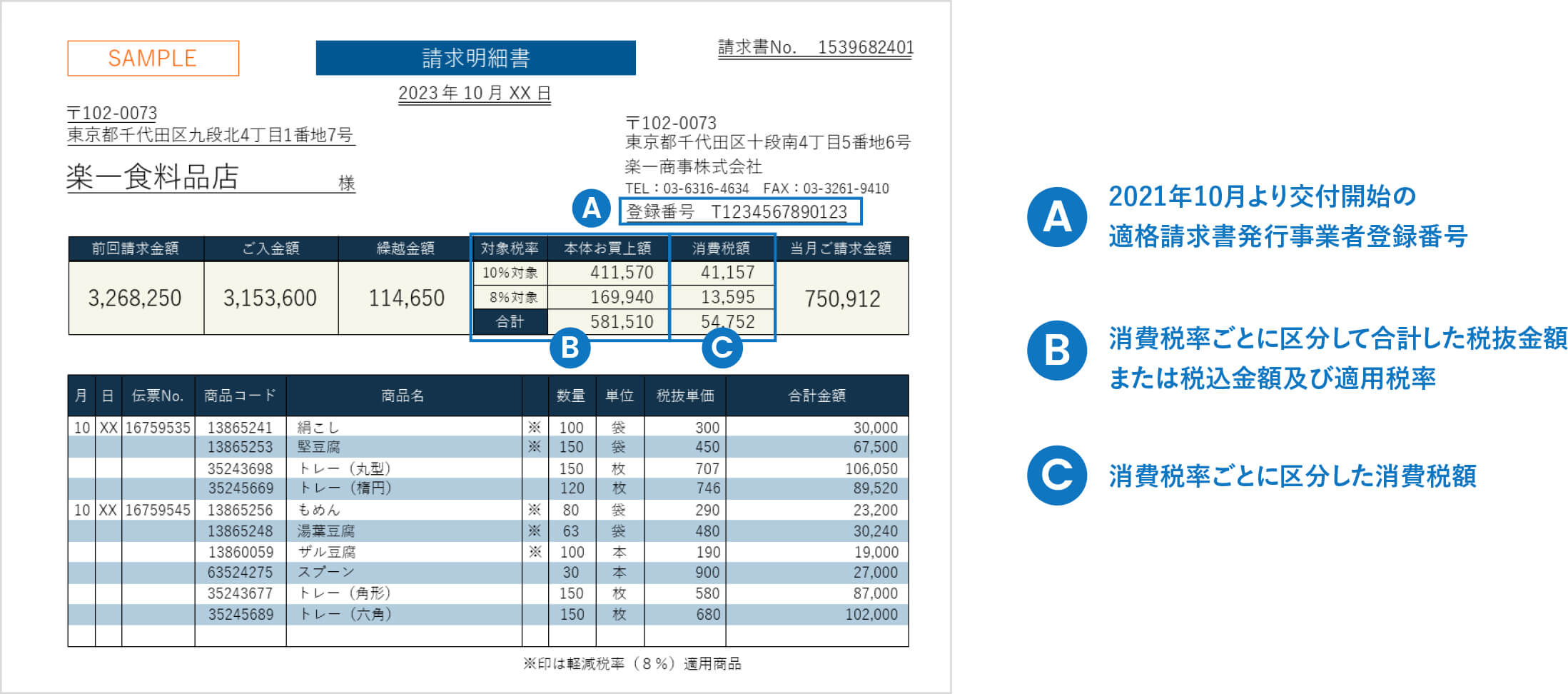

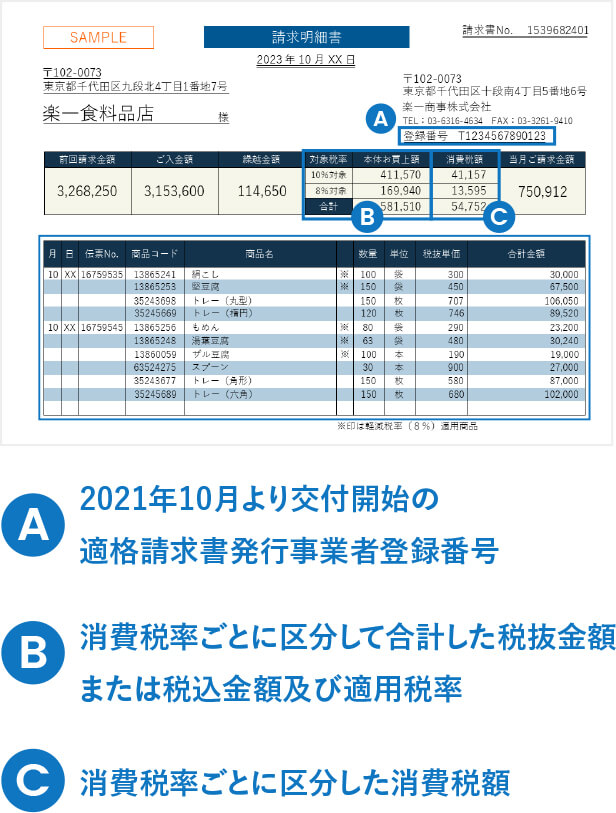

自社の請求書様式をチェック

自社の請求書様式をチェック請求書の書式を下記のようなインボイス対応書式に変更する必要があります。

上記を満たしていない請求書は、仕入税額控除の適用を受けることができません。

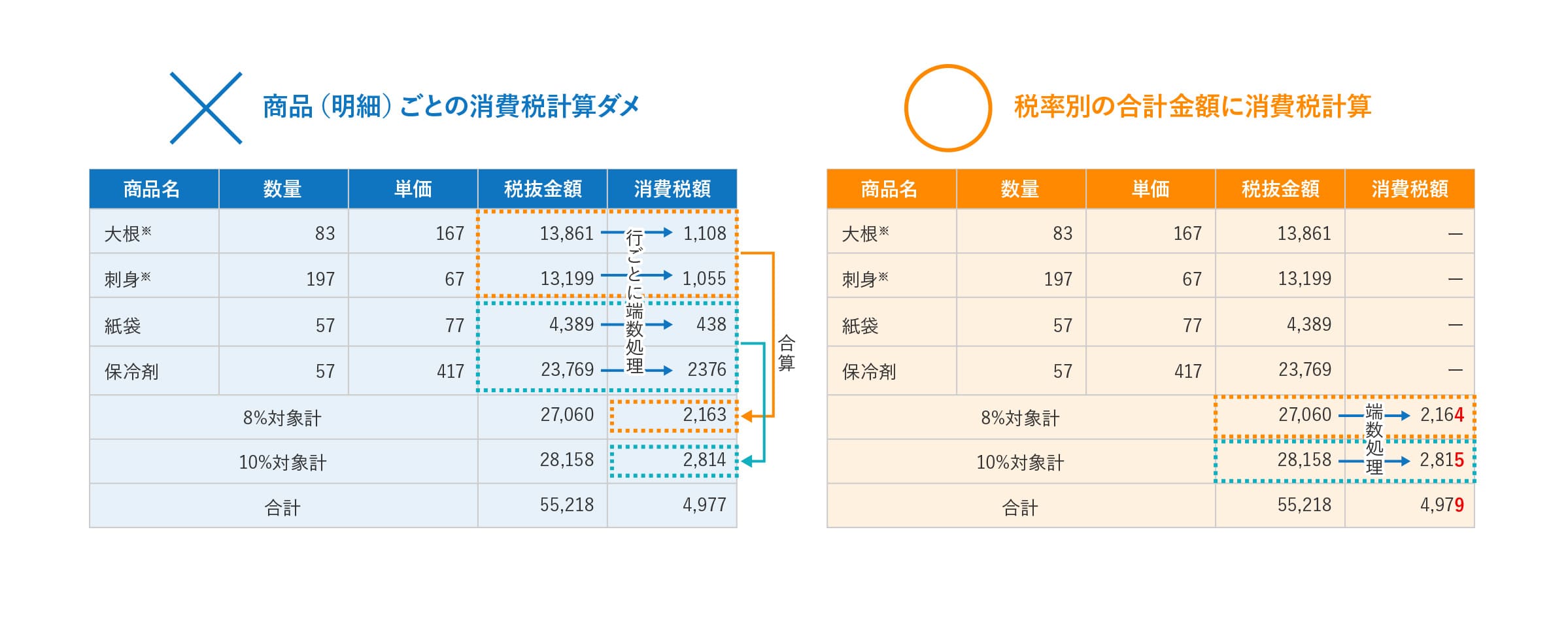

消費税の端数処理の見直しを

消費税の端数処理の見直しをインボイス制度では1円未満の消費税端数処理にルールができました。

1つのインボイスにつき、異なる税率ごとに1回、税率ごとに合計した対価の額に税率を

乗じて消費税額を求めることになります。

上記の例は四捨五入を採用していますが、切り上げ・切り捨ての処理もOK

見直しが必要な方必見!カシオの楽一シリーズならインボイス制度にも対応!

導入前のご相談から、導入後のサポートまですべておまかせください!

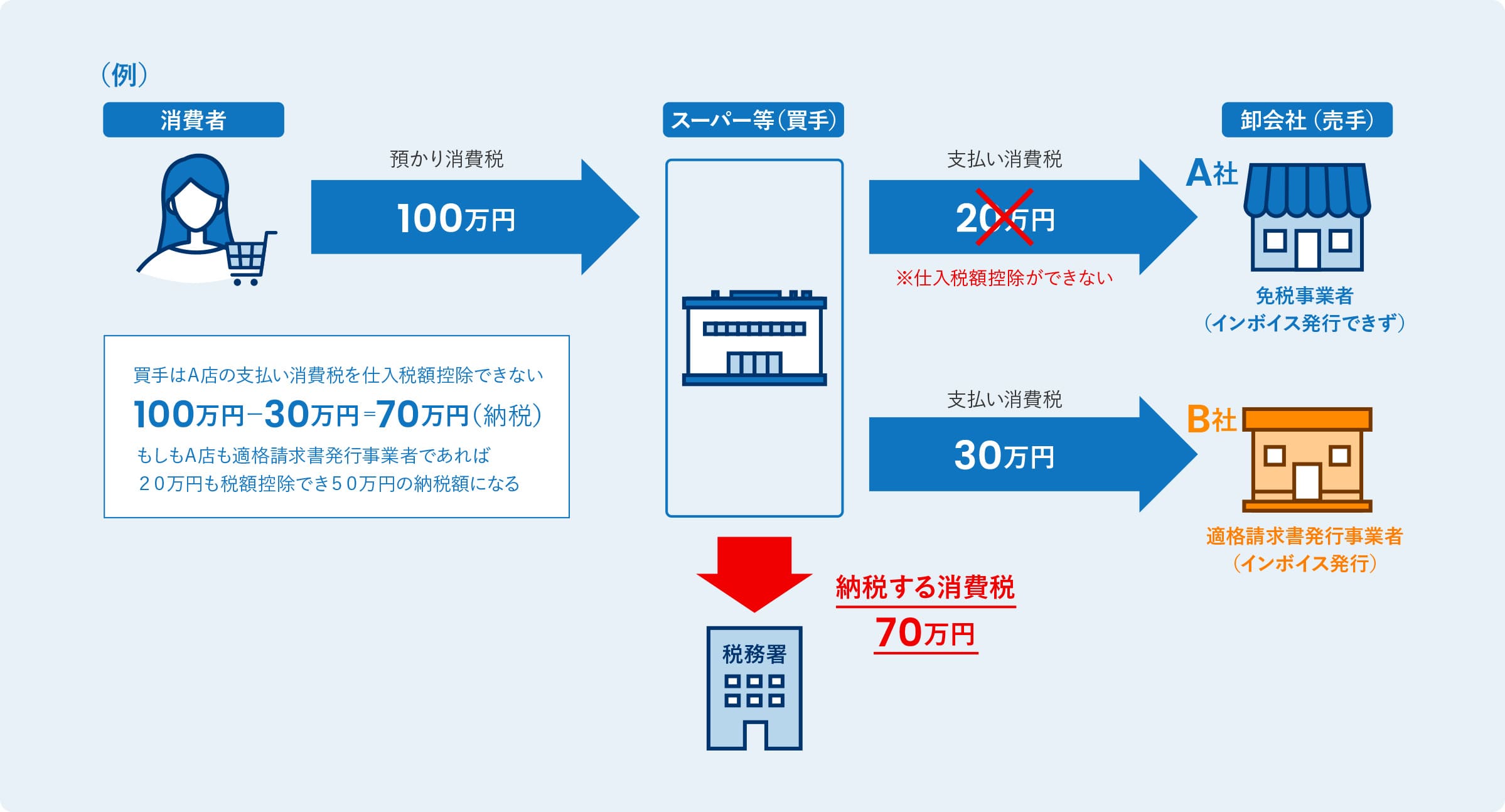

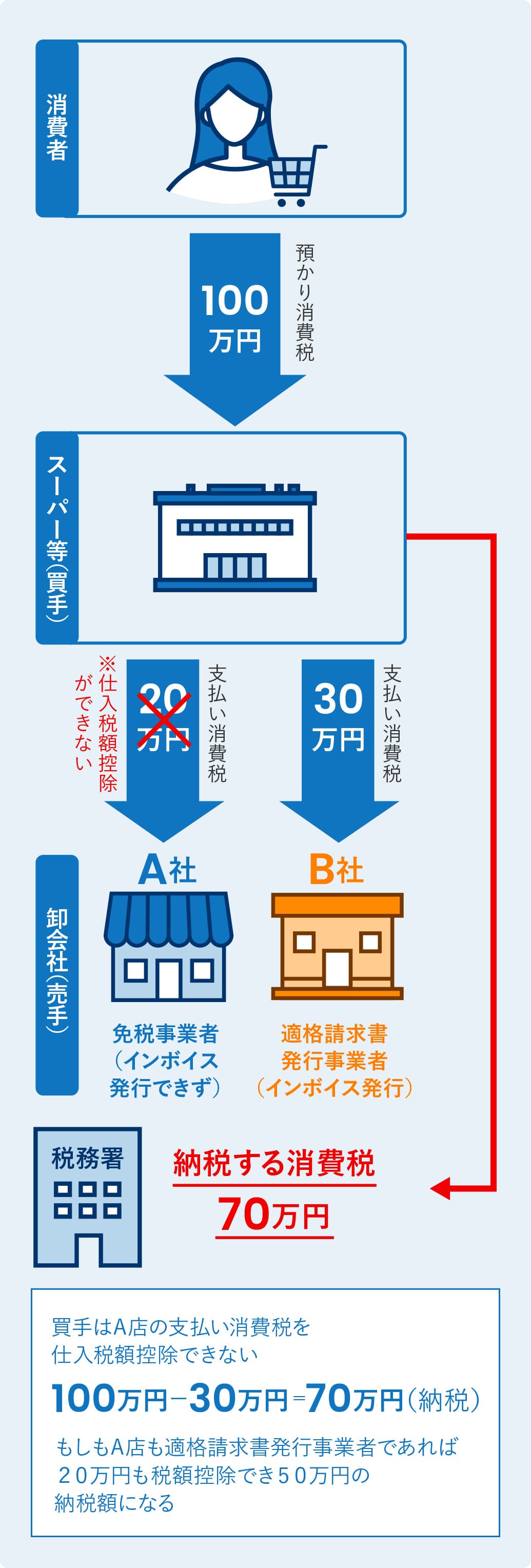

適格請求書(インボイス)を発行できるのは

免税事業者のままでは適格請求書発行事業者になれない、すなわちインボイスの発行は認められません。

免税事業者も課税事業者になり、適格請求書発行事業者になる必要があります。

上記ケースのように、買手(得意先側)が課税事業者であれば、

インボイス発行事業者と免税事業者どちらから仕入を行いたいかは明白

免税事業者との取引の見直し、取引額の減少等の影響が生じる恐れがあります。

帳簿

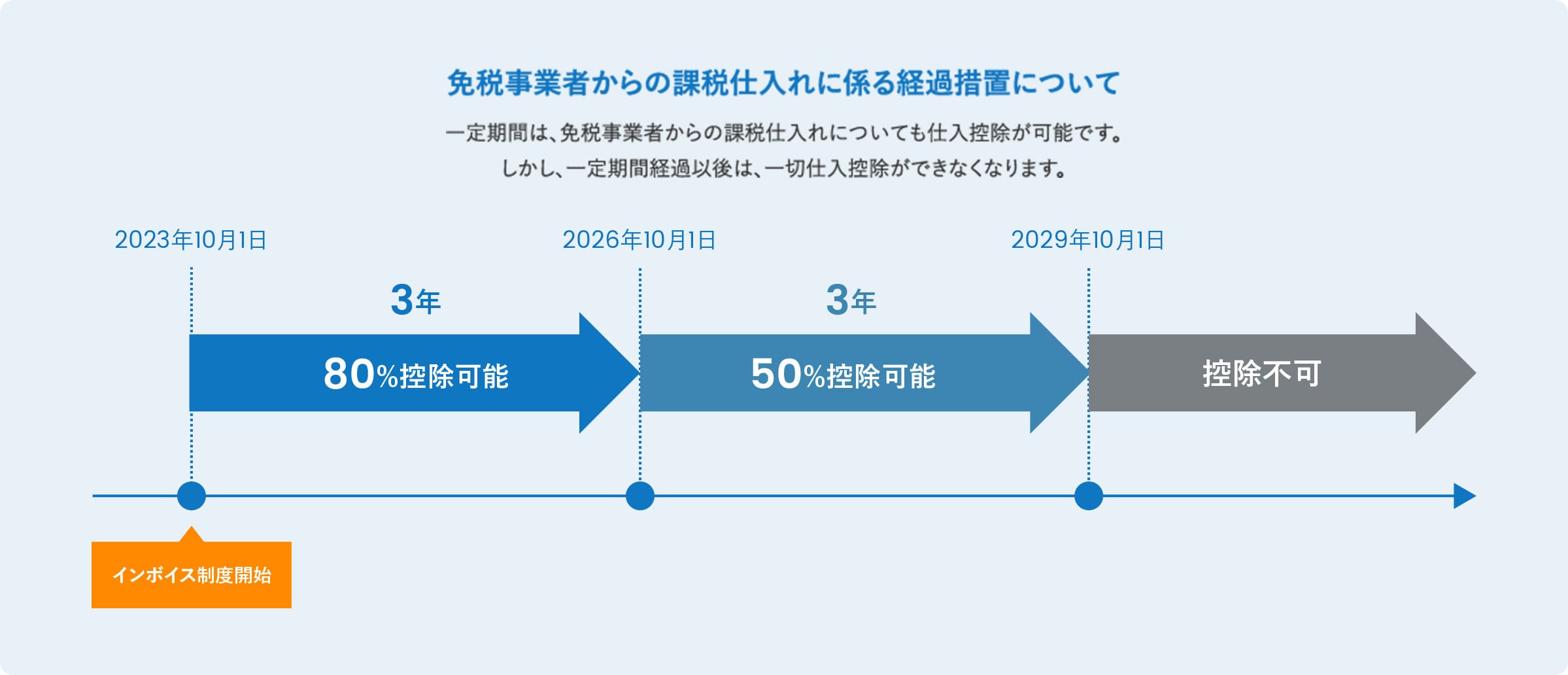

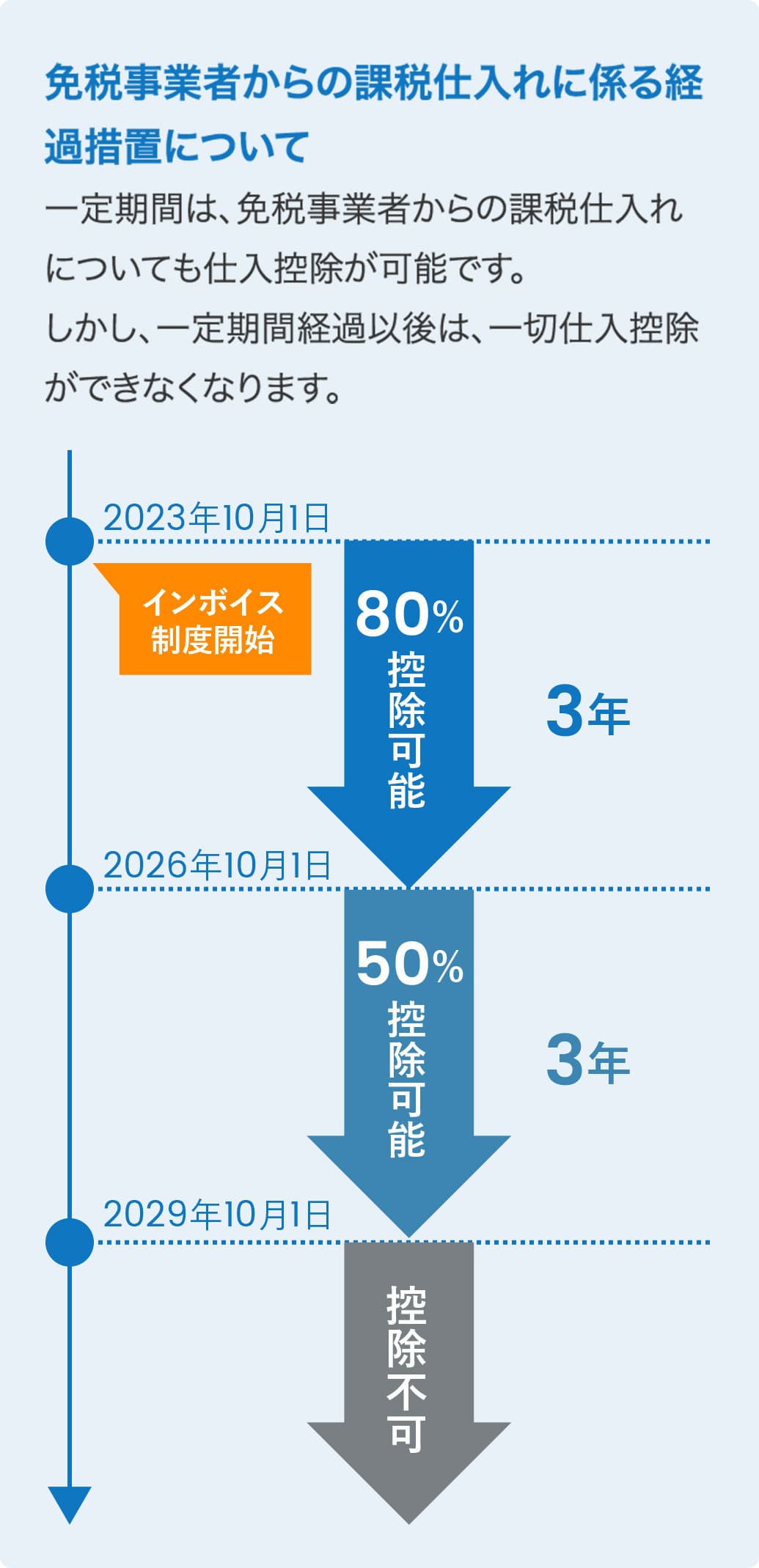

区分記載請求書等保存方式の記載事項に加え、例えば、「80%控除対象」など、経過措置の適用を受ける課税仕入れである旨の記載が必要となります。具体的には、次の事項となります。

請求書等

区分記載請求書等保存方式の記載事項を満たした請求書

・登録後は事業者免税点制度の適用ができません。

(基準期間の課税売上が1,000万円未満でも消費税の申告が必要)

免税事業者が適格請求書発行事業者に登録するためには、まずは「消費税課税事業者選択届出書」を提出して課税事業者になる必要があります。

初めてのシステム導入をご検討の方必見!

コストを抑えて請求書を発行したいなら、月額制で利用できる楽一EZがオススメ!