単価管理 ~ 製造・卸売企業での具体例 ~

執筆者:カシオ計算機株式会社 三上哲章

「500円のケーキを5個買ったら2,500円です。」ここでいう500円が、普段私たちが馴染みのある「単価」です。ただ、製造・卸売企業では、仕入単価や上代下代、ロット単価といったような様々な「単価」を管理しています。このコラムでは新卒で就職した方や、はじめてパートで事務を担当される方向けに、製造・卸売企業でよく見られる「単価管理」と、当サイトで紹介している販売管理ソフト「EZ販売管理」による例示を交え、単価管理について解説します。

1見積単価・単価見積

企業において商品や原材料の仕入れや営業活動に必要な物品やサービスを調達する際、仕入先企業に「見積」を依頼します。この際、見積に掲載されている商品やサービスの1単位あたりの価格が「見積単価」です。

単純に1個あたりの価格が「単価」である商品もあるし、ガラスのように1平方メートル(㎡)あたりの「単価」が示される場合もあります。それに“x個”や“y平方メートル”といった取引量を数量として掛け算したものが、「見積金額」になります。

人件費の場合、1人が1日あたりである仕事を請け負う場合は“1人日”、1人が1月あたりでその仕事を請け負う場合は“1人月”といった単位で表現され、それぞれに対応する金額が「単価」になります。

また、例えば木材は1本ごとの長さや形が異なるので、材積単位当たりの単価を基準に商品1個当たりの「丁」単価に変換するといった複雑な計算をするものもあります。

いずれにしても「見積単価」の設定と「見積」は、基本的には原価割れにならず、原価と見積単価の差額としての「粗利益」を担保しつつ、契約を獲得することが目的となります。

なお、「単価見積」とは、特に購入を検討している商品について1単位あたりの価格のみを明示してもらう見積です。検討側では、その単価を元に、発注する数量や、大量発注による値段交渉の材料を検討したりします。複数の取引先に見積を依頼し、価格と内容を比較する場合は「相見積もり」「アイミツ」といったような言い方をします。

このような見積の作成について、具体的なイメージを「EZ販売管理」の見積作成機能を例にみてみましょう。

例えば見積書の作成画面では、その見積金額だと粗利益がいくらになるかを参照しながら入力できるようになっています(原価はあらかじめ登録している値や、その場で計算した値を当てはめることができます)

2仕入単価・在庫単価

積内容で条件を折衝し成約すると、基本的には納期までに商品が納品されます。自社が受け取って倉庫に入庫した「単価」が「仕入単価」になります。

さて、同じ商品を複数の会社から複数回の取引で仕入れた際は、都度の取引条件の違いから、仕入単価が安かったり、高かったりする可能性があるので、仕入の蓄積としての在庫について、その1単位あたりの「在庫単価」を販売時点でいくらとみなすのかという計算が必要になります。代表的な計算方法に“先出先出法”や“移動平均法”がありますが、実際の倉庫の運用としては、厳密に古いものからの出庫の徹底を行うことが難しいケースや、入庫と出庫が生じるたびに毎回原価を計算することは運用しきれないといった課題もあります。そこで財務上の計算とは切り離し、販売管理で参考粗利を計算する上では“最終仕入原価法”“予定価格法”を用いることも多いです。

参考 A商品について、ある月に次のような仕入・売上の履歴があった場合

| 日付 | 仕入数量 | 仕入単価 | 仕入金額 | 売上数量 | 売上単価 | 売上金額 |

|---|---|---|---|---|---|---|

| X月1日 | 10 | 150 | 1,500 | |||

| X月10日 | 20 | 120 | 2,400 | |||

| X月15日 | 10 | 110 | 1,100 | |||

| X月25日 | 25 | 200 | 5,000 |

- 先入先出法 ・・・ 一番古い在庫から売上(出庫)していくという考え方です。この考え方で25日にA商品を25個×200円=5,000を販売する場合、その在庫単価はは、1日に仕入れた10個×150円=1,500円分の全数と、10日に仕入れた20個のうち15個×120円=1,800円分を引き当てることになるので、在庫単価は132円、引き当てる在庫金額の合計は3,300円、粗利益は1,700円という計算になります。

- 移動平均法 ・・・ 仕入や出庫(売上)の都度、在庫単価をしなおすという考え方です。25日にA商品を25個×200円=5,000円を販売する場合、その時点までの仕入数量と金額の累計は40個4,500円なので、在庫単価は112.5円、引き当てる在庫金額の合計額は2,812.5円、粗利益は2,187.5円という計算になります。

- 最終仕入原価法 ・・・ 一番最近の仕入単価を在庫原価とみなす考え方です。25日にA商品を25個×200円=5,000円を販売する場合、一番最近の仕入単価は110円なので、在庫単価は110円、引き当てる在庫金額の合計額は2,750円、粗利益は2,250円という計算になります。

- 予定価格法 ・・・ 過去数ヶ月間などより長いスパンで計算した平均仕入単価などを在庫単価とみなして計算する方法です。

3売上単価・入数単価

「売上単価」とは、得意先に商品を販売する際の「単価」です。納品する商品の数量に「売上単価」を掛け算したものが「売上金額」となります。

なお、先ほどは在庫単価の考え方を示すために極端な例で解説しましたが、よほど価格変動が激しい商品は別として、企業間の継続的な取引では、日次での単価は基本的に一定である場合が普通です。ただ、何年も取引しているなどの取引実績や、取引数量規模の大小によって、同じ商品でも、得意先によって価格が違うということも普通です。よって、同じ商品を複数の得意先に販売する企業では”得意先別の売上単価“を管理する必要があります。

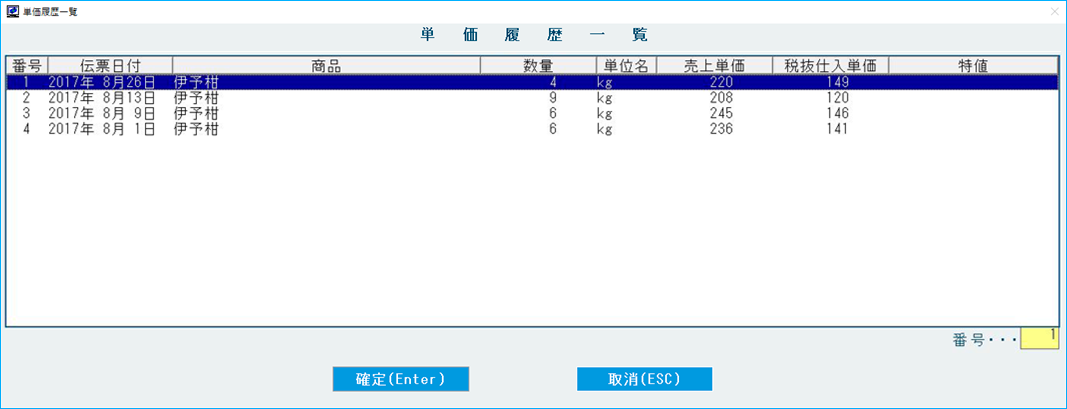

EZ販売管理の例では、得意先別商品別の単価を管理でき、加えて過去10件までの単価履歴を確認できるようになっています。

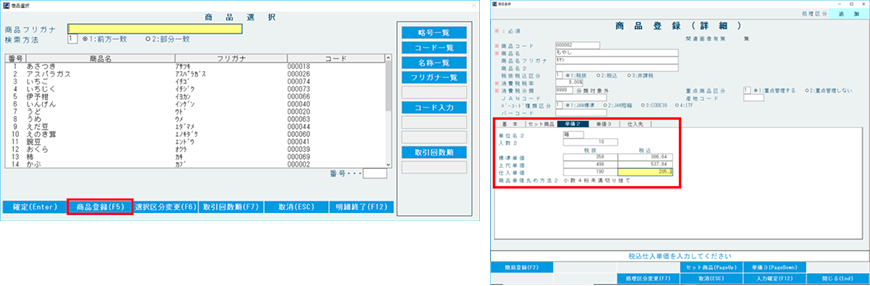

また、350mlのビール缶を思い浮かべていただくと分かりやすいと思いますが、ビールは1本買う場合と、6本ケースで買う場合と、1箱24本を買う場合で、値段が違います。製造・卸売企業でも同じように、同じ商品でも1個(バラ)で販売する場合や、1ケース、1箱で販売する場合に、それぞれの単位での単価を設定していることがあります。このような考え方を「入数単価」「ロット別単価」といいます。EZ販売管理の例では、最大3種類の単位ごとに入数と単価の登録ができ、伝票入力時には商品の出荷形態ごとに単位を選択できるようになっています。

4上代単価・下代単価

「上代単価」とは、例えば得意先が小売店だった場合に、小売店が消費者に販売する際の単価をいいます。このコラムの冒頭に書いた「500円のケーキを5個買ったら2,500円」における500円が、「上代単価」になります。

一方の「下代単価」とは、卸価格のことで、このコラムで説明した「売上単価」が下代単価になります。

下代単価と上代単価が併記されていると、その商品を納品された側が、その商品が売れた場合いくら粗利益が獲得できるか分かりやすい等のことから、得意先からチェーンストア統一伝票や指定伝票書式に、上代単価も記入するよう要請される場合があります。

なお、指定伝票については別コラム『 製造・卸売企業における「納品書」と「指定伝票」を詳しく解説』)にて解説しておりますので、そちらをご覧ください。

5まとめ

以上、このコラムでは、製造卸売企業でよく見られる単価管理をご紹介しました。もちろん、個別の業界や企業におけるすべての管理を網羅しているわけではありませんが、販売活動の流れに沿って、様々なタイミングで様々な単価管理が必要なことは例示できたのではないかと思います。ご参考になりましたら幸いです。