請求書の内訳はどのように記載すべきか?記載方法と請求明細書について

取引のある企業へ商品やサービスを提供した後、代金の支払いを請求するために作成する請求書は、取引の証明として発行されます。

国税庁のホームページ上では、請求書を作成する際の記載事項として、書類の作成者の氏名又は名称・取引年月日・取引内容・取引金額・書類の交付を受ける事業者の氏名又は名称(省略可能な場合もあり)が挙げられています。また、課税期間の範囲内であれば、一定期間内の請求金額を合算して記載することや、個々の商品名を明記せずに包括的な名称で合計金額のみを記載することも認められています。

しかし、取引先と請求内容の確認を行うときには個々の商品名や単価などを明確にする必要があるので、請求書の内訳が包括的な内容になっている場合には請求明細書が必要です。

そこで今回は、請求書のサンプルを例に出しながら請求書の内訳の記載方法と、請求明細書について解説します。ぜひ、請求書を作成する際の参考にしてみてください。

1内訳の記載例

それでは、請求書のサンプルをもとに内訳の記載方法についてご説明していきます。

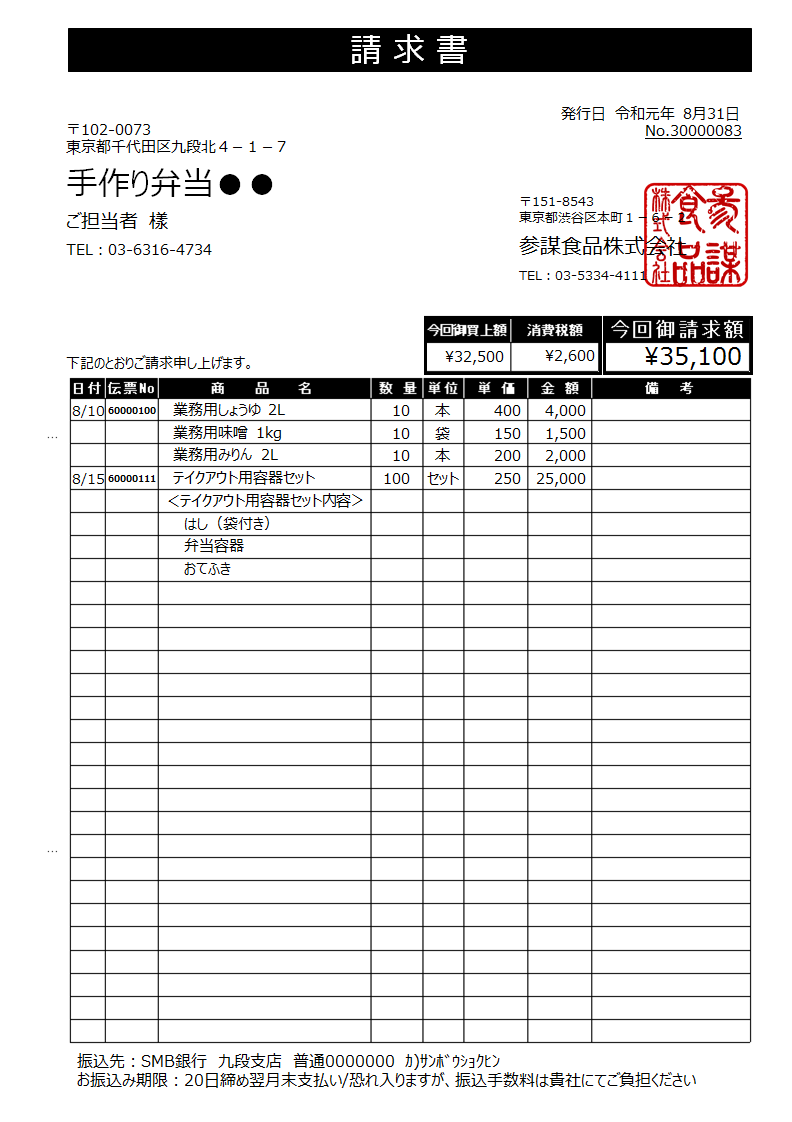

【請求書サンプル】

請求書には、提供した商品の名称、単価、数量、消費税、総合計の金額の記載が必要です。

サンプルのように、個別に単価の決まっている場合は、商品名・数量・金額を一行に記載し、複数の商品がセット料金となっている場合には、セット料金を記載した行の下にセットに含まれている内容を記載しましょう。このとき、セット内容に記載する商品のそれぞれの単価を記載する必要はありません。

また、消費税は省略せずに記載する行と総合計を記載する行を設け、詳細が確認できるような表記にすることが大切です。消費税が内税となっている場合であっても、消費税の記載が必要となりますのでご注意ください。

2請求書の内訳を記載する目的

請求書に内訳を記載する目的は、請求内容を明確にするためです。

記載されているのが合計金額のみである場合、請求書を見ただけでは請求内容を確認することができません。しかし、請求内容の内訳を記載することで、どのような商品・サービスに対する請求書であるのかがひと目で分かるようになり、請求した側と請求された側、双方で認識のずれが発生するリスクを無くすことができます。

そのためには、提供した商品やサービスの数量、単価などの情報は、なるべく詳細かつ正確に記載することが重要です。

3請求書明細書を作成する際のポイント

請求明細書とは、請求内容に関する細かい明細が記載された書類のことです。

一般的には、請求書に請求内容の内訳が記載されているので、請求明細書を別途発行する必要はありません。

しかし、記載項目が多い場合などに、内容が分かりづらくなることを避けるために、請求書とは別に請求明細書を発行することもあります。稀なケースではありますが、請求明細書を作成する際のポイントについても確認しましょう。

3-1. 請求明細書を出すタイミングは請求書と同時

取引先に対して請求明細書を発行する場合、請求書と同時に提出するのが一般的です。ただし、先述の通り、請求書内容の内訳が書かれている場合には請求明細書の作成を省略化する場合も多く、指定がなければ請求書のみで問題ありません。

3-2. 金額を記載しない明細書もある

請求明細書は請求内容の明細を記載するための書類です。

一定期間分がまとまっている請求書や、包括的な内容になっている請求書で、内訳が記載されていない場合、請求書と同時に請求明細書を作成します。基本的に、請求明細書には請求内容の内訳や詳細な金額が記載されていますが、請求書とは別に単独で請求明細書を発行する場合、金額を明記しないこともあります。

4まとめ

請求書の内訳は記載が義務付けられているわけではなく、内訳が明記されていなくても請求書は効力を発揮します。

しかし、請求内容を明確にし、請求した側と請求された側での認識のずれを防ぐためには、内訳は正確に記載することをおすすめします。後々のトラブルを避けるためにも、内訳は商品・サービスの数量や個数まで、正確かつ詳細に記載するようにしましょう。

取引先から求められた場合や、請求内容が多くて分かりづらくなってしまいそうな場合には、請求書と請求明細書をそれぞれ別で発行することも可能です。

請求書を発行する際には、ぜひこの記事で紹介した記載例を参考にしてみてください。