どっちがお得!?社会保険の自立と扶養

執筆者:ドリームサポート社会保険労務士法人 CEO

特定社会保険労務士 安中繁

税制上の扶養の範囲が狭められ、社会保険の適用条件が厳しくなってきていて、、、このまま扶養でいようとすると、どんどんシフトに入れなくなる!冬のボーナスが嬉しくない!そんな声をよく聞くようになりました。 そこで、今回は、自立と扶養、どっちがお得か考えてみましょう。

※なお、今回は記事の分かりやすさのために、扶養に入る配偶者を妻、扶養する配偶者を夫と設定してすすめていきます。

※また、今回税制面では、地方税(住民税)と復興特別所得税については検討対象から外しています。

1.「扶養」でいられる条件は、今

ひとくちに「扶養」といっても、それぞれの法律等の枠組みで、その範囲は異なります。103万円の壁といえば税制、130万円の壁といえば社会保険、といったように基準が異なるのですが、現在は、その基準がさらに複雑化し、崩壊寸前?になっています。

①所得税法上の扶養

所得税法上、パート勤務している妻が所得税を納めずに済む年収水準は103万円。これを超えると、所得税が課税されてきます。また、妻を扶養していることで夫が所得控除のメリットを受けるためには、妻の年収が103万円未満であることが求められます。これによって受けられる恩恵は、配偶者控除38万円×夫の所得税率で算出される額です。たとえば、夫の所得税率が10%の場合、配偶者控除のメリットは38,000円(年間)ということになりますね。

②健康保険法上の扶養

健康保険法では、妻は、年収130万円未満かつ夫の年収の半分以下の稼ぎであれば、夫の扶養に入ることができます。保険料をおさめずに保険証を使うことができます。一方、ケガや病気で長期に働けなくなったときにもらえる傷病手当金や、産前産後の期間で受けられる出産手当金は、もらえません。

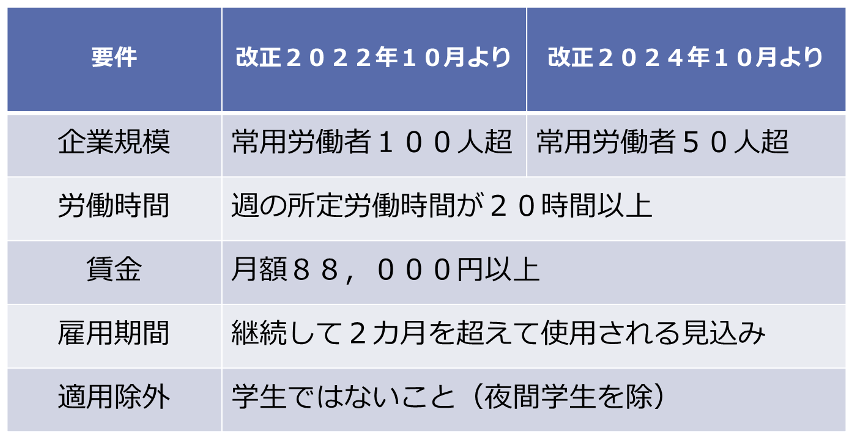

ところで、年収130万円未満だったとしても、週20時間以上の所定労働時間で、月88,000円(年換算1,056,000円)以上稼ぐ人は、扶養から外れてしまいます。ご自身名義で社会保険に加入することになるのです。現在、このルールは、500人超規模の大企業にのみ適用されているのですが、次図のスケジュールで、順次、その範囲が拡げられていくことが決まっています。

③年金制度上の扶養

年金制度では、健康保険で扶養とされている妻は、「第3号被保険者」として、年金保険料を支払うことなく、年金記録は「納めた」ものとして記録され、将来、基礎年金を受け取ることができます。週20時間以上勤務する人は、健康保険と同じように、勤めている会社の規模に応じて順次このメリットを享受できないことになっていきますよ。

厚生労働省がまとめた「働き方の未来2035報告書」によれば、「1時間でも働いた場合にはそれに相当する社会保険料を働く場を提供する側と働く人の双方が納める仕組みにしていくことを考える必要がある。」としており、将来は、「扶養」の概念自体がなくなるときがくることを示唆しています。

④扶養手当がもらえるライン

夫の会社のルールによりますが、配偶者を対象として扶養手当を支給する会社がありますね。この扶養手当、筆者の肌感覚ですと、健康保険の扶養認定されていることを条件に支給対象にしている例が多いように思います。

そうすると、週20時間以上働くと、保険証は自分名義になるわ、厚生年金に加入しなければいけなくなるわ、夫がもらっている扶養手当はなくなるわ、で、ずいぶん損をしているような気になりますね。

2.どっちがお得か考える

①税負担

日本の所得税制は、累進課税制度といって、所得が高ければ高いほど税率も高くなるというしくみになっています。税率は4%~40%ですから、控除額38万で計算すると年額15,200~152,000円の範囲ということになります。

②保険料負担

健康保険では、たとえば妻が月額135,000円程度働くことを決めたとしたら、標準報酬月額が134千円となるので、保険料は6,592円、厚生年金保険で12,261円かかることになります(協会けんぽ:東京エリア:40歳未満の妻を想定)。年間226,236円の負担増ですね。

ここまで読んでいただくと、扶養から外れたときの負担増だけが重く感じられそうですが、メリットだってありますよ。

③イザというときの備えは万端か?

病気・ケガ

病気や大きなケガをしたとき、健康保険からは、傷病手当金という、働けなくて収入が目減りする分を補填してくれる給付金が受け取れます。これは、被扶養者には設定されていない給付です。また、病気が重いものであったり、大きなケガをして後遺症を残してしまったりというような場合は、厚生年金に入っていれば、障害厚生年金が支払われます。扶養の場合は、基礎年金が支給されるのですが、厚生年金のほうがはるかに手厚い保障であるため、イザというときの備えとしては比較になりません。

人生100年時代への備え

人生100年時代。みなさんは、何歳まで生きたいですか?「備えがないから、長生きしてもしかたがない」なんて夢のないことをおっしゃらないでくださいね。いまから働いて得たお金を貯蓄に回す・各種個人年金等制度へ回すなどして資産形成していけば、長生き人生を充実したものにすることができます。

私自身、65歳までに貯蓄をいくら積むことができるのか、それを105歳まで生きる予定なので、40年間でどのように使うのかをシミュレーションしています。そうすると、現在の生活からムダを排除し、しっかりと貯蓄を積んでいくことの大切さがリアルに感じられるものです。私は長生きしたいから、扶養でいるなんて考えられません。

④働く喜びと苦しみ

これは哲学的な話になってしまうかもしれませんが、すべての人の生きる目的は「幸せになること」であると思います。そして、人がもっとも幸せを感じられるのは、誰かの役に立てたときではないかと思うのです。私たちは、仕事を通じて、人の役に立つことができますね。もちろん、喜びだけはありません。つらいこと苦しいこともたくさんあります。それらすべてをひっくるめて味わえる「働くということ」。それ自体が、私は大変尊く、人生という時間、命の使い道ではないかと思うのです。

3.さぁ、どうする2022年

①「ボーナス要りません」が通用しなくなる!?

ちまたでは「同一労働同一賃金」と呼ばれている、労働契約法、パート・有期法、労働者派遣法の改正により、正規社員と比較したときに非正規社員に対する待遇差が不合理なものであることを禁ずるルールができました。2021年の冬のボーナスあたりから、具体的に非正規パートの方々が、「自分たちに賞与が出ないのはおかしい!」といった声を挙げる例が私の身の回りでも増えてきています。

この法律、私人間のトラブルを予防するための法律という側面のほか、強行法規的側面を持っています。どういうことかというと、当事者である会社と非正規パートの間に争いがなくても、行政が介入して「このパートさんにボーナスが出ていないのは不合理だから是正しなさい」と指導することがあり得るということなのです。そうすると、これまで「扶養から外れたくないからボーナスは辞退します」といっていたパートさんにも、本人が望んでいないのにボーナスが支給されることが想定されるような時代になってきているということなのです。

②iDeCo(個人型確定拠出年金)加入で、24万円分シフトに入れる!

税制上の扶養から外れても、iDeCoに加入していれば、掛金分は所得から控除されます。たとえば、月2万円の掛金でiDeCoに加入している年収126万円の人がいるとしましょう。126万円から掛金24万円はマイナス計算されるので、この人の税制上の年収は102万円になるというわけです。どうしても、税制上の扶養でい続けたいという方には、iDeCoの加入をオススメしています。その分シフトに多めに入れますし、将来の生活資金となる資産形成にも役立ちます。

③年収180万円突破を目指せ!?

いっそのこと、扶養から外れて働こうかしら。とおっしゃる方には、私もそれがいいですねと力強く背中を押します。日本は、少子化が加速し働き手が減少し続けています。政府は、この労働力不足を補填するために、外国人の流入を大幅に認めるような入管法改正にも舵を切っているところ、足元で、本当は働ける人が働かないように労働時間抑制をしているというのは、なんともアベコベですもんね。

この場合、年収いくらを目指せばいいのか?ですが、これは夫の年収にも依存することなので大雑把な言い方になりますが、年収180万を目指せば、手元に残るお金のほうが多くなるといえそうです。月換算15万円程度でしょうか。仮に時給1200円だとした場合、月125時間の勤務です。週30時間弱といったところでしょう。

④企業経営者・担当者様へ

また、企業経営者・担当者様には、配偶者にかかる扶養手当は撤廃することをぜひとも検討していただきたいです。夫の会社からもらえる扶養手当がもらえなくなるのはソンだから、という理由で、貴重な潜在的労働力が労働市場に出てこないというのは、国として大きな損失だと私は思うのです。

さて、今回は、自立と扶養どっちがお得か?を検討してきましたが、個人の価値観や環境も大いに関係してくることですから、じっくり家族とも話し合う機会をもって、長いスパンでよりよい選択をしていただければと願っています。