失敗しないインボイス対応【番外編】

ITコーディネータ (認定番号 0094392010C) 武内靖志

これまで、7回にわたって【総論編】【実務編】を通して、2023年10月1日にスタートするインボイス制度についてお話を進めて参りました。

今回の制度改正は戦後の税制改正の中でも特に大きな変更であり、国は今回の改正をきっかけに、消費税の徴収率の極大化を図るとともに、事業者の取引実態を最大限把握して所得捕捉率を高めようとしています。

その推進手段は、今回行う仕入控除方式の変更です。仕入税額控除を行う為にはインボイスを必須要件としそのインボイスを発行できるのは適格請求書発行業者として登録された課税事業者のみとなります。従って免税事業者ではインボイスは発行できず、制度としては残りますが今後は免税事業者の取引に占める割合は激減していくと思われます。

そのうえで、インボイスの書き方や運用方法の留意点などの実例を交えながらお話してきました。

消費税は間接税であり、事業者にとって売上にも利益にも直接何ら関係がなく、事務負担だけ事業者に強いる制度なので、こういう事の為に取引先に迷惑を掛けたり、長い間に築き上げてきた信頼関係にヒビが入るようなことになってはならず、自社の経営戦略や事業運営の選択肢を狭めるような足枷としてはならないという事が最も大切なことだと思います。

今回は、番外編として、中小企業を中心とした事業者の方に係る税制政策は今後どのようなっていくのかについて、私見を交えてお話させて頂きます。

目次

Chapter 1 電子インボイス加速の流れ

2019年に発生した新型コロナウィルスは日本のみならず世界に多大なる影響をもたらしました。世の中の仕組みや働き方など根底から変えてきました。それに合わせて事業者も従来の事業運営から業態変更や事業構造の変革に取り組まねばならない事態に至りました。日本ではこれまで各種の課題への取り組みがいつも先送りされてきました。国家財政の赤字やデジタル化の遅れもその一つです。

令和3年の総務省情報通信白書によると、国際経営開発研究所が策定・公表しているデジタル競争力に関する国際指標では、日本のデジタル競争力ランキングは、63か国中27位という結果であったと記載されています。前年よりも4位も下がるという惨憺たる結果です。

その遅れの弊害がコロナウィルスにより一挙に顕在化しました。10万円の特別定額給付金は政策決定から給付まで長期間を要し、休業要請した事業者への支援金は申請後、半年経っても支給されないところもあり、接触確認アプリは不具合の連続でほとんど使えない代物になっています。

そこで、政府は官民データ活用推進基本法(平成28年法律第103号)第8条第7項の規定に基づき、世界最先端デジタル国家創造宣言・官民データ活用推進基本計画(令和元年6月14日閣議決定)の中で下記のように言っています。

(3) 経済活動・企業活動

請求書・領収書に関連する手続、税・社会保険手続及び官民の各種手続における本人確認等がデジタル化されていないことが、中小・小規模事業者をはじめとする企業や、個人事業主などの生活者の日々の生活に負担となっているため、インボイス制度が導入される令和5年10月も見据え、ビジネスプロセス全体のデジタル化によって負担軽減を図る観点から、請求書・領収書のデジタル化、キャッシュレス化及び税・社会保険手続の電子化・自動化を促進する。

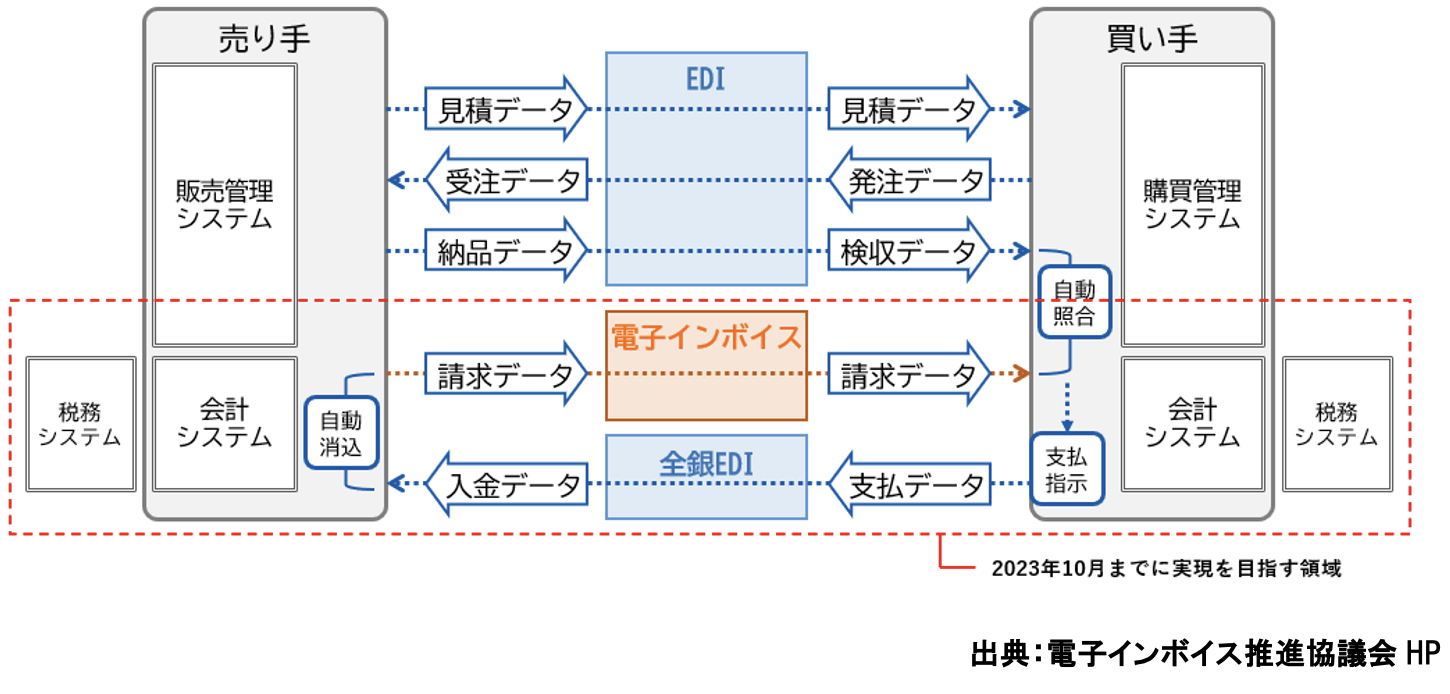

そういった背景を受けて、インフォマート、TKC、マネーフォワード、弥生などの企業が発起人となって、

“電子インボイス推進協議会”が設立され、電子インボイスの標準仕様の国際規格である「Peppol(ペポル)」に準拠することを決定して運用開始に向けて推進しており、2021年12月21日現在143社の正会員が参加しています。

これまで請求書の電子化がなかなか進まなかった原因は、各業界EDIと中小企業共通EDIで仕組みが異なっていることにありました。このEDI間をまたぐ電子データのやり取りができなかったため、EDIの外の世界で、紙の請求書の行き来が主流になっていました。今回の電子インボイスの導入は、このデータのやり取りを標準化しようという動きだと理解すればいいと考えられます。

実質的にどの程度のスピードで推進されていくか?中小企業への運用開始はいつ頃なのかなどまだまだ見えない部分は多いですが、間違いなく国としては、紙の請求書のやり取りから電子データの交換に向けて舵を切って強力に推進していこうとしているようです。

この電子インボイスの利点は、面倒な仕入控除計算の自動化やインボイスの検索の容易性、在宅でも請求書管理ができるなどがあげられますが、国として最大のメリットは改ざんの防止にあると思います。

インボイスを電子データとして運用して行く際には、タイムスタンプ(いつ時点で発行したかの日時の記録)や電子署名(誰が作成・修正したものか)が必須となり、それらがきちんと記録されたデータが保存・管理されるようになります。すなわち、後から改ざんした場合、改ざん履歴を国側で把握することができるようになるという事です。

先般もお話しましたが、インボイス制度により各事業者がインボイスの発行を取引業者に求める事が多くなり、3万円以下の経費証票もインボイスとして保存義務が発生し、それらを改ざんできない形で電子データとして取り込む。こうなれば、国の考えていることは一目瞭然でしょう。事業者の取引全貌の見える化と信憑性の確保、それに伴う所得捕捉率の向上による税収の確保が狙いだと思います。これまでどちらかというと放置されてきた傾向のある“帳簿類の改ざん“や”所得隠し”などに手を打って、真の公平な税制に変えていこうとしているのです。

誠実に納税している国民・最終消費者・事業者からはやっと手を打つのかと賛同される方も多いと思われます。

今のままの制度でも税収を上げる事はできます。税率を上げれば良いんです。でもそれでは国民の反発も大きいでしょう。反発を避けながら国民に理解してもらえる税制は、既に国民(最終消費者)が負担した消費税を全部国庫に取り込むことです。他の先進国はほとんど大半が電子インボイスのような制度を既に始めて運用して効果を上げています。日本でも早晩電子インボイスの活用が義務化されるのではないかと思います。

Chapter 2 軽減税率制度はさらに多段階になる可能性がある

ご存じのように、現在の標準税率は10%で外食や酒類を除く食品は軽減税率の8%です。しかし、度々議論されているように、さらなる少子高齢化社会を迎えて、年金・健保・介護などの赤字額増大に伴う制度破綻への対応策は増税しかないと思われます。経済が劇的に成長して税収が自然増するとは、世界的な成長鈍化の傾向を見ても困難と思われます。

そこで早晩、消費税率が10%から15%~20%に引き上げられる可能性は非常に高いのですが、ただ標準税率を上げるだけでは国民の理解も得られると思えません。そうなった時、私は例えば標準税率20%、食品は飲食含めて10%、医薬品・介護用品は0%もしくは5%など中身の見直しと多段階設定になるのではないかと思っています。EUでは加盟国単位で税率が異なりますが、最低標準税率は15%です。各国とも15%を下回る標準税率は設定できません。EU諸国の標準税率は大半が20%以上です。日本の消費税はEUの付加価値税をモデルとして作られた制度なので、近い将来に標準税率の引き上げと軽減税率の再構築が進められると思います。

Chapter 3 今は関係ない そうなった時に考えるでは間に合わない

上記において、今後電子インボイスの義務化と税制の再度の見直しについて述べさせて頂きました。

私の予測が外れれば良いのですが、実際にそのようになってから考えていては円滑な事業運営は困難になります。経営者の方と話をしていますと「うちの場合、〇〇だから今のところ問題ないよ」という言葉をよく耳にします。

〇〇とは、免税事業者とか、簡易課税とか、商品として食品は扱っていないとか、得意先はみんな簡易課税事業者ばかりだから……という言葉です。本当にそれで良いんでしょうか?

電子インボイスだの税制の再改正などの大きな中長期的な事でなくても、たとえば

「うちの得意先は免税事業者だけだからインボイスは関係ないよ」と思っていたところ、今回のインボイス制度開始に合わせて、免税事業者が課税事業者に変わるかもしれません。また簡易課税事業者がM&Aや合併で一気に課税事業者になるかもしれません。食品以外しか扱っていない雑貨商の事業者が飲料水を取り扱うようになるかもしれません。今時、そういった事は毎日のようにどこでも起こりうることなのです。

そうなってから慌てて、課税事業者登録を申請したり、販売管理システムを改修したりしていては、日程面でも費用面でもあまり好ましいことにはなりませんし、そうなった時の精神的な負担も相当なものとなります。

それより何より取引先に多大な迷惑をかける可能性があります。これまでの長年の取引で培ってきた信頼関係にキズが付くのはとても残念なことです。

何度もお話しますように、消費税だのインボイスだのは事業者にとって売上・利益に直接影響のないもので、事務負担のみ事業者の方に強いる事業者にとって厄介な制度です。そんな制度の為に、得意先との関係が好ましくないように影響を受けたり、自社の経営戦略の幅を狭めたり、事業運営に支障が生じるようなことがあってはならないのです。是非とも、“今は大丈夫だから”という考え方から“今のうちに”へ発想を転換して頂きたいと思います。

Chapter 4 将来を見据えたシステムを使いこなして行こう

上の事とも関連がありますが、今の社内のシステムの問題です。今、請求書はどうやって発行していますか?

今回のインボイス制度に伴いどうするつもりですか?

- 手書きで処理

- Excelなどの表計算ソフトで処理

- 以前、地場システムベンダーにオリジナルで作ってもらった販売管理をそのまま使っている

- 市販のパッケージシステムをそのまま自分で設定して使っている

- パッケージシステムを自社向けにベンダーにカスタマイズしてもらって使っている

などがあると思います。それぞれの留意点についてお話します。

- 手書きで処理をしている

得意先ごとにどの帳票がインボイスなのか間違う事はありませんか?

インボイスへの必須記載項目に抜けが出る事はありませんか?

消費税の計算ミスをすることはありませんか?

以前なら、軽減税率該当商品のマークや適用税率の記載などが間違っていた場合、得意先に頼んで書き加えて頂いても認められていました。

今回のインボイス制度では受け手の追記は厳しく禁止されています。

もうそろそろ限界と思ってシステム化をご検討下さい。

- Excelなどの表計算ソフトで処理している

手書きと同じように得意先ごとにどれがインボイスか間違う事はありませんか?

売り手にも7年間の保存義務が発生しますが、きちんと管理できていますか?

途中で計算式が崩れて、知らないうちに原本とは全然違った帳票になっていませんか?

このやり方も何年先になっても相当神経と手間が掛かりますのでそろそろきちんとシステム化しませんか

- 以前のオリジナルシステムをそのまま利用している

以前、地場のシステムベンダーにオリジナルで作成してもらったシステムを、ハードだけ入れ替えてそのままのシステムで安価に使い続けておられる方もいらっしゃいます。

そのシステムベンダーは今後も半永久的にフォローしてくれたり、制度改正の都度システム改修して頂けるのでしょうか?

担当のSEの方は経過年数とともに相当高齢になられたのではありませんか?

制度改正があまりなかった以前とは違って、今後は頻繁に制度改正が発生しシステム改修の頻度も増えてくると思います。

これを機に、国の制度改修ならベースとなるシステムをシステムメーカーが責任をもって対応してくれるパッケージシステムの導入を是非お考え下さい。

- 市販のパッケージをそのまま自分で設定して使っている

販売管理や会計のパッケージシステムについて、各メーカーとも多くのバージョンのシステムを保有しています。すべてのバージョンに対して、インボイス対応を実現することは非常に困難だと思われます。

インボイス対応は、バージョン〇〇以降とか、最新バージョンしか対応しないなどのケースも出てくると思います。こちらも、早めにメーカー側に問い合わせを行うとともに、事業者として、継続してそのシステムをバージョンアップして活用するのか、新たなシステムを検討するのか、早めに決めねばなりません。

もちろん、バージョンアップに係る様々な費用面についても、事前に充分にチェックすることが不可欠となります。

- パッケージシステムを自社向けにベンダーにカスタマイズしてもらって使っている

最新版のインボイス対応のパッケージシステムを導入しているから安心だと思っていると、大きな落とし穴があります。2023年10月1日になって、自動的にシステムが切り替わる訳ではありません。

特に販売管理システムについては、登録番号を印刷できることで、インボイス対応版と呼んでいるシステムもあります。以下の事前作業が必要です。

- 自社の登録番号を設定するのは事業者側で行わねばなりません

- 納品書や請求書や領収書のどこに各税率区分別合計金額や消費税などを印字するのか?

事業者側で設定するのか、自動で設定される仕組かを事前にチェックしなければなりません - 得意先と打ち合わせた、どの帳票(納品書または請求書)をインボイスとするのかによって異なってくる消費税計算の見直しは事業者側でするのか?ベンダー側でするのか?ベンダー側で行う場合、いくらでやってくれるのか確認が必要です

- パッケージシステムと指定伝票が連動している販売管理システムは入念なチェックが必要

パッケージシステム側で対応していても、指定伝票発行システム側では対応していないケースもあります。システムベンダーに依頼してシステム改修してもらわないといけないのか、これらを含めて、事前にベンダーに問い合わせするとともに、それにかかわる費用面のチェックも必要となります。

番外編のまとめ

- 次に国が打ち出す施策は、電子インボイスの義務化と軽減税率制度の見直しと想定される

- 国は税収アップの為、インボイスの改ざん防止と事業者取引の全貌のガラス張り化を目指している

- 今、間に合っているからという考え方から、将来を見据えての対応という発想に変えていく時である

- 将来を見据えた販売管理システムの導入を検討すべきである

- 現状の請求書発行の為のツールによって、それぞれ留意点があるので注意が必要である

いかがでしょうか?

消費税とは、本来、事業者の売上や利益に直接関係のない制度ですが、実質負担者は消費者でありながら、納税者は皆様方事業者が行う制度です。

自社の事業に直接関係ない制度ですので、

- できるだけスムースに対応を行うこと

- できるだけシステムなどの改修の回数を減らすこと

- できるだけ費用を掛けずに済ませること

- この制度があるが為に、自社の経営戦略の幅が狭くなるような中途半端な対応を行わないこと

- 何よりも自社の対応のまずさによって、取引先に迷惑をかけない事

が大切です。その為にも

- 充分な制度内容の理解

- 全従業員への教育と浸透

- 余裕を持った早めの対応

- 制度を活用した自社の経営戦略の立案

が不可欠です。今後も引き続きインボイス制度に注目して頂き、国税庁などのHPもこまめに確認する習慣をお付けください。各所でこの制度の対策セミナーなども開催されてくると思いますので、是非とも出席して理解を深めてください。

『まだ先の話と思っていたら間に合わなかった!』ということの無いよう、今日から準備をお始めください。

このコラムを皆様方の事業運営の一助にして頂ければ幸いです。

最後まで長い間お付き合い頂き、誠に有難うございました。