失敗しないインボイス対応【実務編④】

ITコーディネータ (認定番号 0094392010C) 武内靖志

実務編③では、具体的にやらなければならない事の中で、取引先関連の事のうち、登録業者になってもらえない仕入先が発生した場合の事を中心にお話しました。

免税事業者への対処が”失敗しないインボイス対応”の成否をわけることになります。ですからここで対応を間違えてしまうと大きな問題に発展しかねないので充分に注意して頂きたいと思います。

仕入先、経費の買入先、外注先だけでなく、得意先も含めた各取引先別のチェックリストを作成し、登録の意思確認、実際の登録完了を適格請求書発行事業者公表サイトで確認し追跡する必要があるという事。

そして最も重要な事として、免税事業者のままでいる取引先に対しては、下請法に抵触しないようにお互いに納得できるよう根気よく話し合いを継続してください。

今回は、具体的にやらなければならない事のうち取引先関連の残りの部分についてお話させて頂きます。

目次

Chapter 1 インボイス制度開始前にインボイス方式の請求書を発行しても構わない

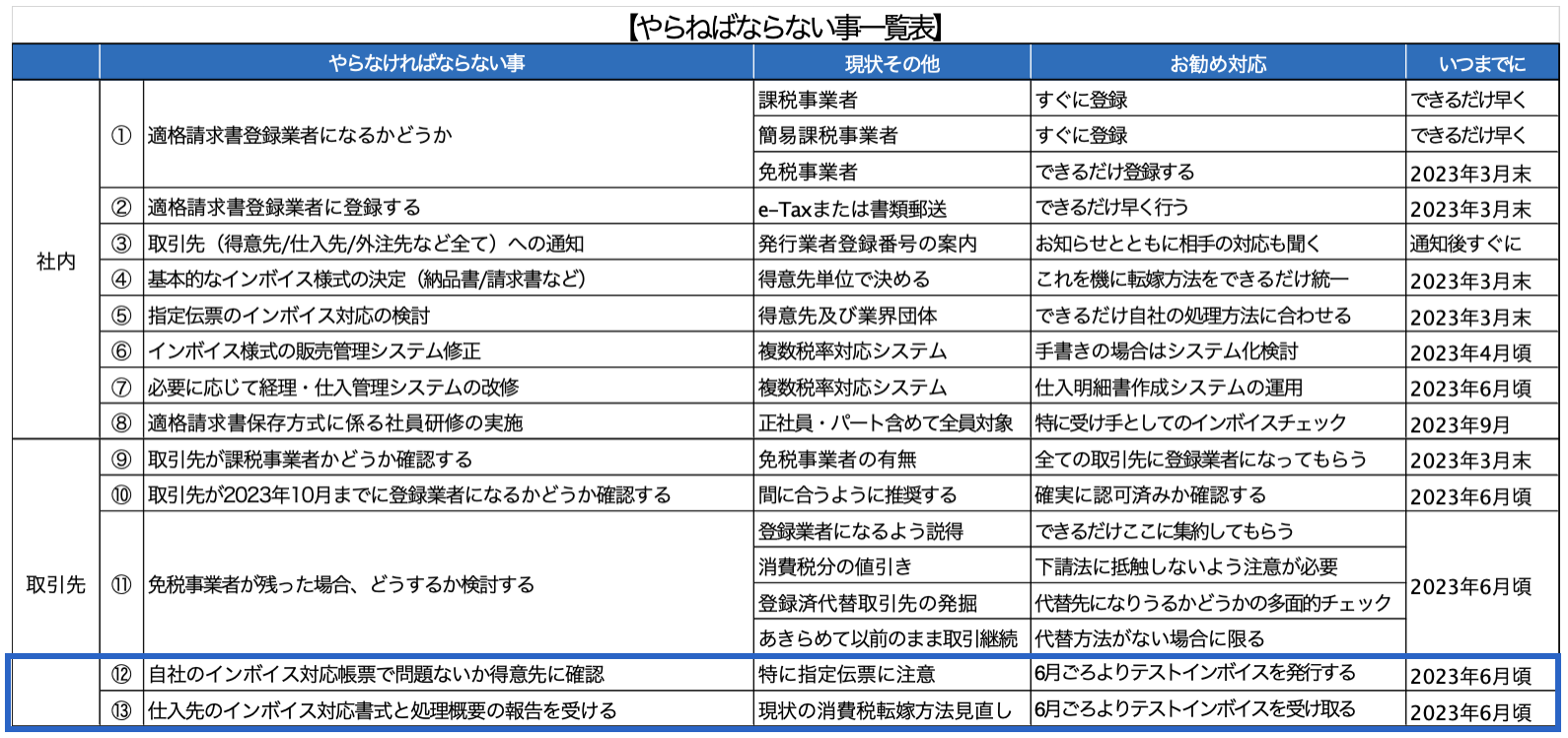

実務編②③でご提示させて頂いた、【やらねばならない事一覧表】を今一度ご覧ください。

今回のテーマは下の表の青枠で囲んだ項目です。

さて、取引先の登録状況もある程度把握でき、得意先や仕入先ともインボイスフォーマットや方式などの打ち合わせが終わり、対応の全体像の概略が見えてきた状態で、次にしなければならない事は何でしょうか?

そうです、まずは自社の販売管理システムの改修を終え、実際のインボイスを印刷してみて、得意先に確認して頂くことです。

- 消費税転嫁タイミングの確認(伝票単位か請求単位か)

- 登録番号の印刷位置と文字の大きさや見易さ

- 適用税率や税率ごとに区分して集計した合計金額の位置と大きさ、見易さ

- 区分された各税率ごとの消費税額の印刷位置、文字の大きさ、見易さ

などです。

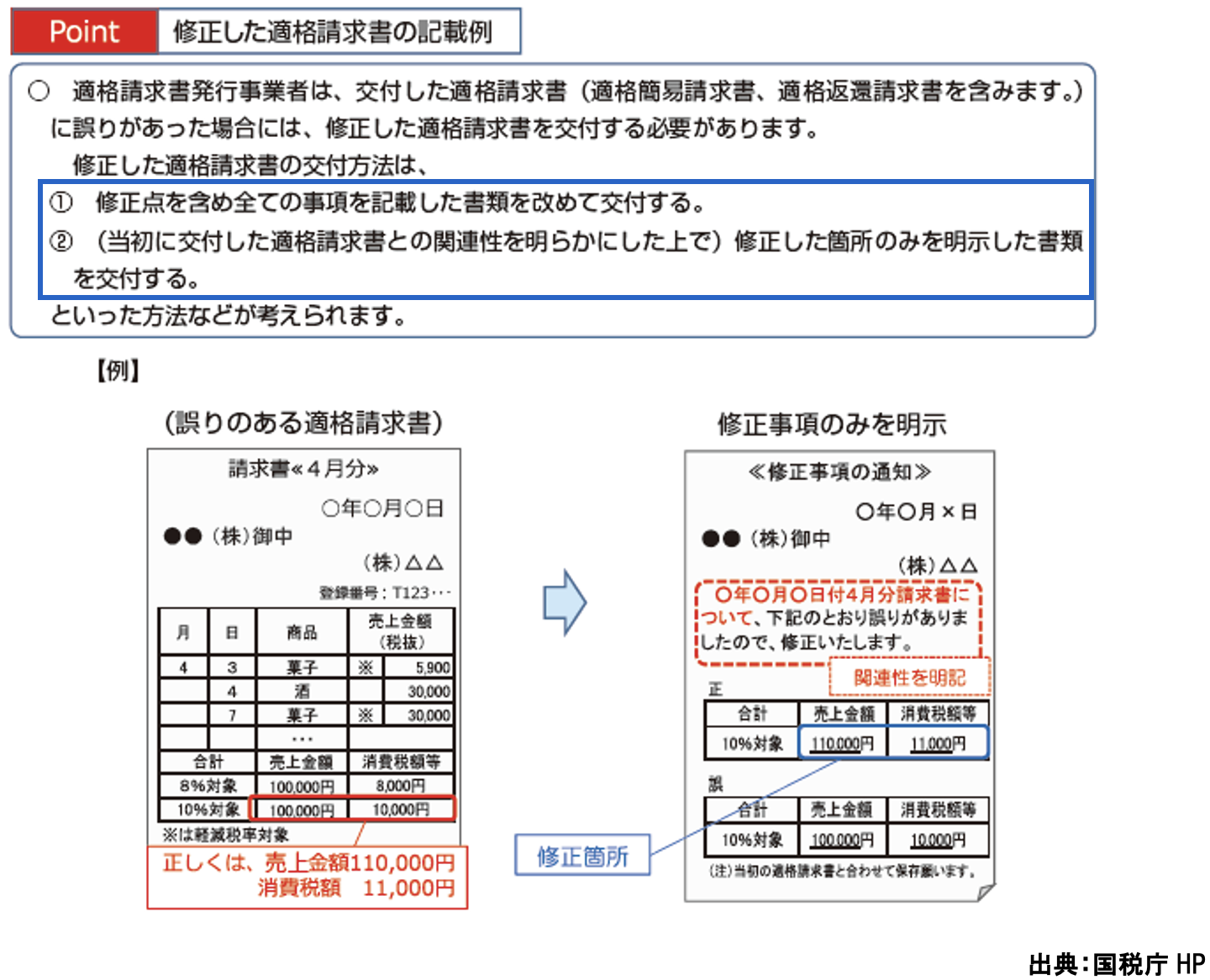

少なくとも、自社の得意先の中の売上ランキングで上位2割程度の得意先には確認して頂きたいと思います。そこで了解を得た後が問題です。得意先の許可が得られれば、次月よりそのフォームで実際に請求書を発行することをお勧めします。そして、間違いが発生したり、返品、値引きなど各種事象が発生した場合、インボイス制度に則ったやり方で対応するのです。修正は基本的には再発行が原則です。再発行しない場合には下記の図のように修正した箇所のみ明示した書類を発行する方法となります。

これら2つの対応方法の中からどちらかを選択して、実際にインボイス制度開始前にその方法で運用して得意先にも送付するのです。請求書のフォームだけではなく、そういった運用もインボイス制度開始より以前に稼働させてしてみることが大切です。

そうすることにより、思わぬ問題点が発覚したり予期せぬ課題が見つかったりするのです。いわゆる芝居のリハーサルと同じ要領です。できればインボイス制度開始の3か月前からリハーサルを開始してテストランしてみることをお勧めします。こうしておけば、本番開始時に慌てることが少なくなり、大きな混乱を避ける事ができるのです。

同じことが仕入先にも言えます。仕入先とフォームや運用周りについて詳細な打ち合わせは当然すると思いますが、実際の印刷フォームを発行して見せてもらって下さい。そのうえで早めに問題点を指摘して修正すべき所は対応してもらって下さい。そしてその後、最も取引の多い仕入先に許可を得て、インボイス制度が開始される前に実際の請求書を、今回対応したインボイスで発行してもらって下さい。そのインボイスを見て、現実の仕入控除のシミュレーションを行うのです。予期せぬ盲点が発見できるかもしれませんよ。

インボイス制度にあたっては、登録番号など今回の制度によって記入しなければならなくなった必須項目を制度開始前に印刷して交付しても構わないと決められています。従って、できうる限り本番の運用に近い方法で売上も仕入も試行してみる事が、制度開始後の混乱を避ける最大の方法ではないでしょうか?

Chapter 2 想定される事を事前に予測して対応方針などの準備を決めておくことが大切

こういったインボイス制度対応にかかわらず、物事を進めていこうとすると、できるだけの事をして準備を整えてきたにもかかわらず、いざ本番開始となると色々な予期せぬ事が起こってくるものです。これは会社だけでなく、人生においても同じことが言えるのではないでしょうか?

その時に慌てないよう、想定される最悪の事態・リスクを想定して事前に準備をしておくことで、被害は最小限に食い止められるものです。

例えば、今回の改正ではこれまで何の問題もなくできていた仕入税額控除が受けられない取引が発生するという点が最大の問題です。これにより、実害として利益損失が発生してしまうことになるのです。

ですから、そうならないように仕入先だけではなく経費の買入先についても事前に調査して課税事業者から買い入れるような手を打たれることが多いと思います。例えば、取引する顧問税理士や社労士には登録業者になってもらうでしょうし、それ以外でも外注先や委託先などは適格請求書発行登録業者を事前に登録してその業者を優先して発注する方法を取られることと思います。接待などで使う飲食店やタクシー会社なども同じように、事前に登録業者を調べて優先的にその業者を使うよう社員に徹底されることと思います。

しかし、例えばタクシーの場合、ハイヤーなら事前に登録業者に配車を依頼できますが、流しで拾ったタクシーを使う場合、「このタクシーは適格請求書発行登録業者ですか?」といちいち聞くわけにはいきません。同様に接待で使う飲食店でも、事前に予約するなら、登録された飲食店を抑えると思いますが、取引先と打合せ後に「ちょっと食事でもしましょう。雰囲気の良い店を知っているんですよ」と誘われ、支払いは自社側で行う場合、取引先に「そのお店は適格請求書発行登録業者ですか?」「うちでは登録業者しか使う事は認められていないんですよ」なんて野暮な事言えませんよね。懇親を深めるために食事をしようとしたにもかかわらず、これでは雰囲気が一気に悪くなってしまって本末転倒になってしまいます。

すなわち、どれだけ準備してもそういった事は起こってくるわけです。というよりも起こって当然の事だと思います。

起こって当然の事ならどうするかの対応方針を決めておく事が大切です。

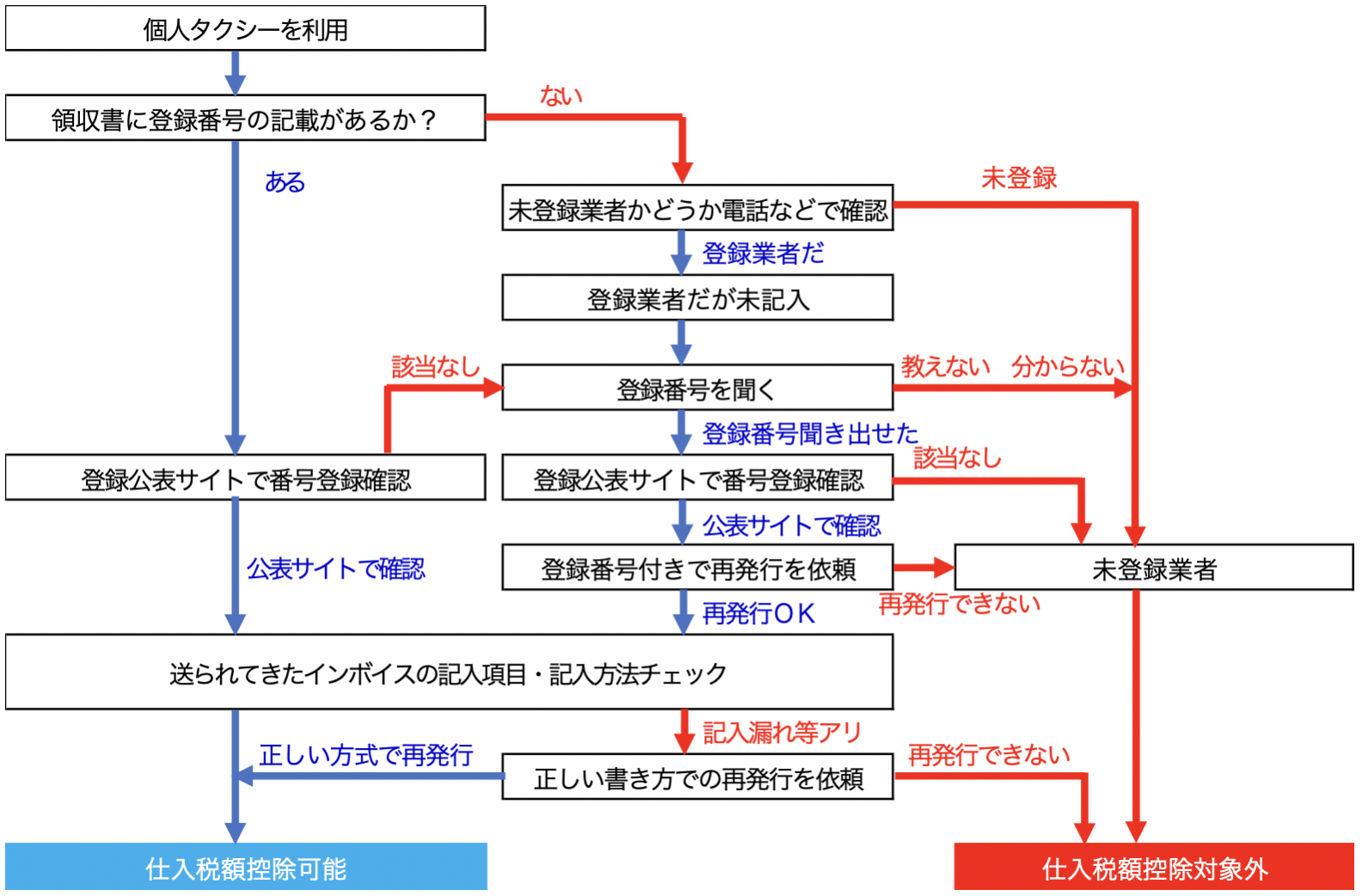

例えば町で拾ったタクシーを使い領収書をもらった場合、下記の図を参考にしてください。

このように、タクシーの領収書の確認一つとってもこういったプロセスがあるのです。

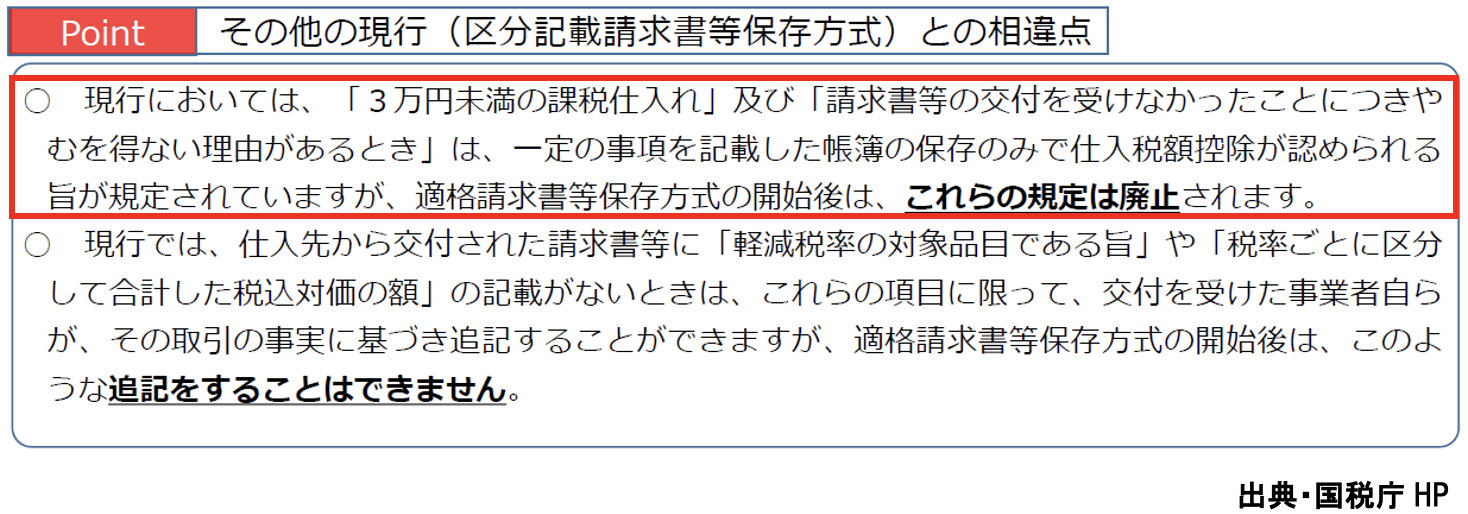

タクシー代が仮に税抜価格で5,000円だった場合、消費税は500円です。たった500円の仕入税額控除の為にここまでやる必要があるのか?といった議論はあるかと思います。しかし同じことが接待飲食代にも当てはまります。20人での飲食代が税抜100,000円だった場合、仕入消費税額は10,000円になります。10,000円なら調べるが1,000円以下なら調べないのでしょうか?確かにそういうルールを作っても良いかと思います。しかし、国の消費税法でも下記のように今回の改正で適格請求書の保存義務が強化され変更されています。

以前は3万円未満の課税仕入の場合、帳簿への記載だけで仕入税額控除が認められていましたが、今回のインボイス制度の開始に伴い、適格請求書の無い経費は全て税額控除ができなくなり、3万円ルールはなくなりました。国の方針が基準値の撤廃なわけですから、社内ルールも全ての登録番号未記載の領収書への対処ルールを統一して決めるべきではないかと私は思います。

申し上げたいのは、1円でも無駄にしないように全て仕入税額控除すべきだという事ではありません。

全ての取引で完璧に全件仕入税額控除することはとても困難な事なのです。

そうであるならば、

- できるだけ仕入税額控除できるように登録業者を事前に指定業者と設定し極力そこを利用するよう社内に徹底する

- それでも免税事業者との取引は発生する。これは当然の事であり目くじらを立てて禁止にすべき事ではない

- 免税事業者と思しき取引が発生した場合、対応ルーチンを事前に決めて社内に徹底することが大切

- その際、〇〇円以上は△△ 〇〇円以下はXXなどとルールを複雑にするのではなく、できるだけシンプルに一律の対応方針にした方が守られやすい

このように対応方針を決めていく事が大切だと思います。

新しい制度運用がスタートすると、想定外の事が当然起こるものです。そういった事が発生しても被害や手間を最小限に抑えるリスク対策を事前に講じておくことが肝要ではないでしょうか?

実務編④のまとめ

- インボイス制度開始前にインボイス方式の請求書を発行しても構わない

- 従って、上位2割程度の得意先に対して、実際のインボイス方式でリハーサルとしてテスト運用してみる事が制度開始後に大きな混乱を生まないための秘訣である

- 同様に最大の取引をしている仕入先にも協力してもらって、実際のインボイス形式でテスト運用してもらう

- 想定される事を事前に予測して対応方針の作成などの準備を進めておくことが大切

- 例外事項の対応方針ルールは複雑にするのではなく、できるだけシンプルに一律の対応方針にした方が守られやすい

いかがでしょうか?

今回は、具体的にやらなければならない事の中で、取引先関連の事のうち、前回までに触れた事の残りの部分についてお話しました。

次回は番外編として、中小企業を中心とした事業者の方に係る税制政策は今後どのようなっていくのかについて、私見を交えてお話させて頂きます。

どうぞご期待ください。