失敗しないインボイス対応【実務編①】

ITコーディネータ (認定番号 0094392010C) 武内靖志

総論編では、皆様方に是非とも抑えておいて頂きたい重大なことを3回にわたってお話させて頂きました。

インボイス制度はほぼ全ての事業者に関りがあり、その影響度はとても大きいものであり、インボイスを発行する為には適格請求書発行事業者として税務署に登録しなければならなく、登録できるのは課税事業者だけで免税事業者は登録できないこと。インボイスは消費税算出時の端数処理の回数など決められた規則に則った方式で発行しなくてはならず、それがないと得意先は仕入税額控除が受けられなくなり大きな損失を被ってしまう可能性があるので注意が必要であることなどを中心にお話させて頂きました。

今回からは、「失敗しないインボイス対応【実務編】」として、より実務に即した詳細な内容について述べさせて頂きます。

Chapter 1 インボイス(適格請求書等)を発行できるようになる為には?

総論編でも触れましたが「適格請求書等保存方式(いわゆるインボイス制度)」とは、複数税率に対応したものとして適正な課税を確保する観点から導入される、仕入税額控除の方式をいいます。従ってこれを発行しないと得意先が消費税の仕入税額控除を受けられなくなるので、多大な実害を与えてしまうことになってしまいます。

ですから、事業者の方は大切なお得意先に迷惑をかけないよう、きちんと規則に則ったインボイスを発行しなくてはなりません。

またインボイスとは、「売手が、買手に対し正確な適用税率や消費税額等を伝えるための手段」とされています。

帳票様式ではなく手段という言葉が使われています。手段、すなわち書き方や方法のことを指しており、必須項目さえ満たしていれば、様式や書式は特に定めていません。ルールに即して、登録番号のほか決められた事項が記載された請求書や納品書、領収書やレシートなどこれらに類するものはインボイスとして使用できることになります。

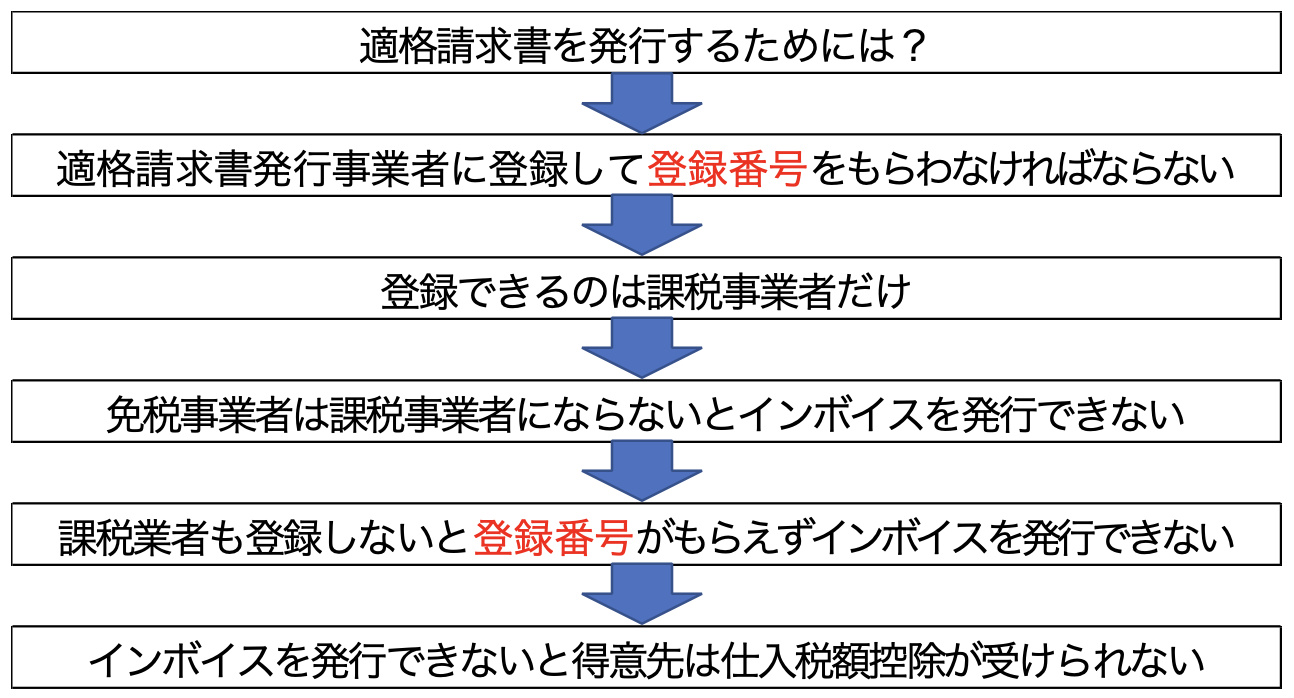

では、インボイスを発行できるようになるには事業者はどうすればよいでしょうか?

上記の登録番号がポイントとなります。登録番号とは“適格請求書発行事業者の登録番号”のことです。

登録番号は、税務署長の登録を受けた「適格請求書発行事業者」に与えられます。そして課税事業者しか登録を受けることができません。要するに、課税事業者しか登録番号は与えてもらえず、登録番号がないとインボイスとして認めてもらえず、得意先は仕入税額控除を受けられなくなってしまうということになります。

すなわち免税事業者は当然ですが、課税事業者でも適格請求書発行事業者として登録していない事業者はインボイスを発行できないということです。

もちろん、適格請求書発行事業者の登録を受けていない事業者であっても、適格請求書に該当しない請求書等は発行することができます。しかし登録を受けていない事業者が、適格請求書と誤認されるおそれのある書類を交付することは、法律によって禁止されており、違反した場合の罰則も設けられています。

さらには、適格請求書発行事業者は、軽減税率対象品目の販売の有無にかかわらず、取引先(課税事業者)から求められた場合には、適格請求書を交付しなければなりません。

注意点として発行事業者登録をして、認可された登録番号を保持している場合、得意先から正しいインボイスの発行を要請された場合、拒否することはできませんのでご注意下さい。

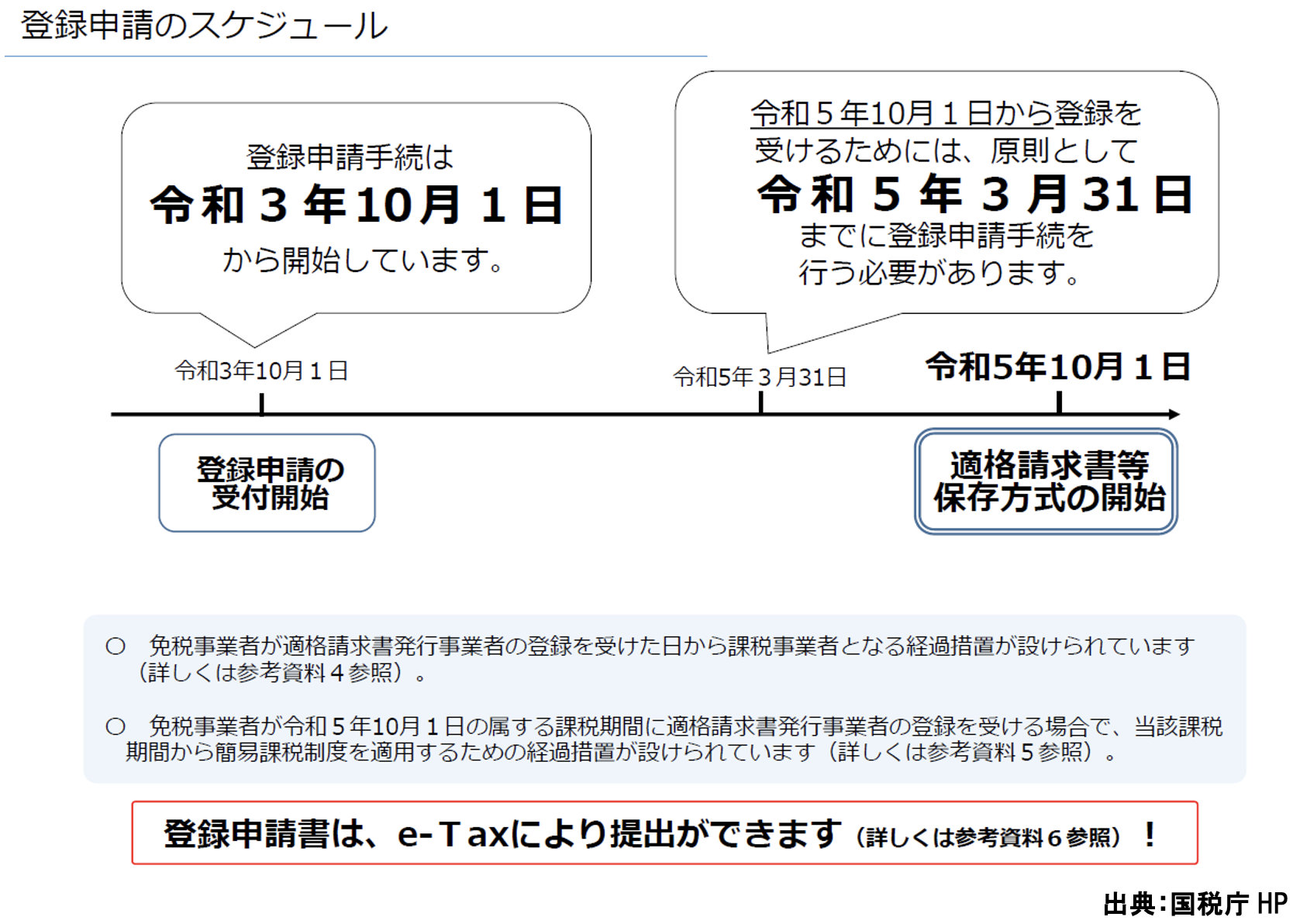

スケジュールとして上記のように、登録受付は令和3年(2021年)10月1日より始まっています。そして、インボイス制度が始まる2023年10月1日までに登録番号を取得するには、原則として2023年3月31日までに手続きを行う必要があります。

手続きは書類申請のほか、e-Taxを使っても簡単に数分程度で行えますので、早めに登録申請を行って下さい。

申請すると審査の上、税務署より登録番号が送られてきます。

登録番号は、法人の場合マイナンバーであるT+法人番号の番号が割り振られるようです。たとえば、法人番号が1234567890123の法人の場合T1234567890123となります。

法人番号を持っていない個人事業主の方はT+13桁の番号が附番されます。法人の方は、事前に番号が分かっていますが、税務署から正式な通知が届く前にこの番号を使ってインボイスを発行することは認められていませんので、必ず通知が来てから利用するようにして下さい。

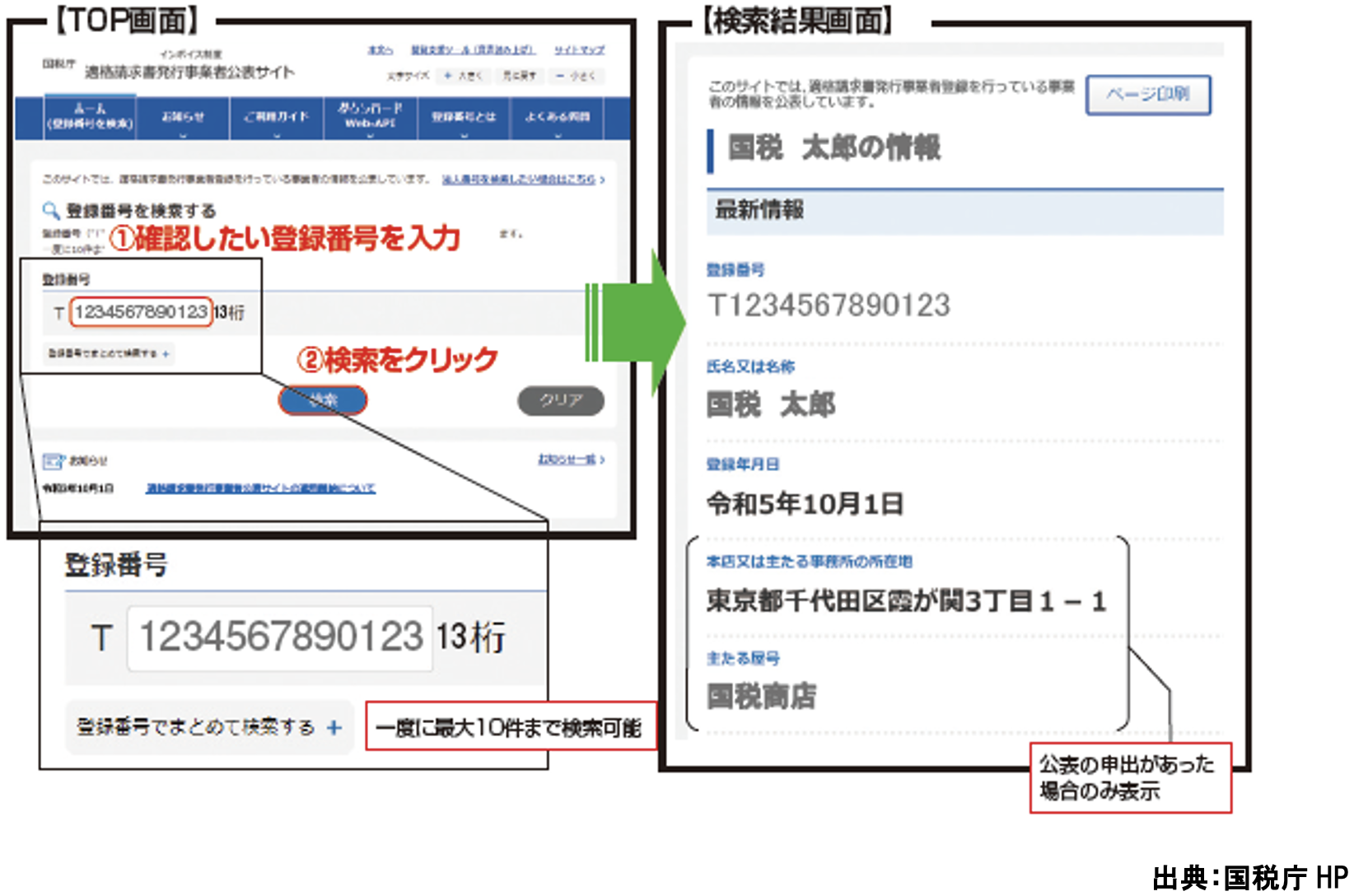

税務署による審査を経て登録された後、申請者に登録番号などの通知および公表が行われます。

公表は下記の適格請求書発行事業者公表サイトで確認することができます。

取引先の登録番号はこの公式サイトを使って確認できます。

適格請求書発行事業者登録を行わずに、勝手に登録番号を付けた偽のインボイスを発行していた場合、すぐに虚偽のインボイスだと発覚しますので、必ず登録通知が届いてから使用するようにして下さい。

せっかく登録申請して認可されたにもかかわらず、下記の場合には登録が取り消されてしまう事があります

- 1年以上所在不明である場合(「所在不明」とは、例えば、消費税の申告書の提出がない場合などにおいて、文書の返戻や電話の不通をはじめとして、事業者と必要な連絡がとれないときをいいます。)

- 事業を廃止したと認められる場合

- 合併により消滅したと認められる場合(法人の場合)

- 消費税法の規定に違反して罰金以上の刑に処せられた場合

こういった事は、自社の事業運営にも重大な障害となりますが、取引先にも多大な迷惑をお掛けすることにも繋がりますので、決められた規定にはきちんと従うなど慎重な対応が必要となりますので充分ご留意下さい。

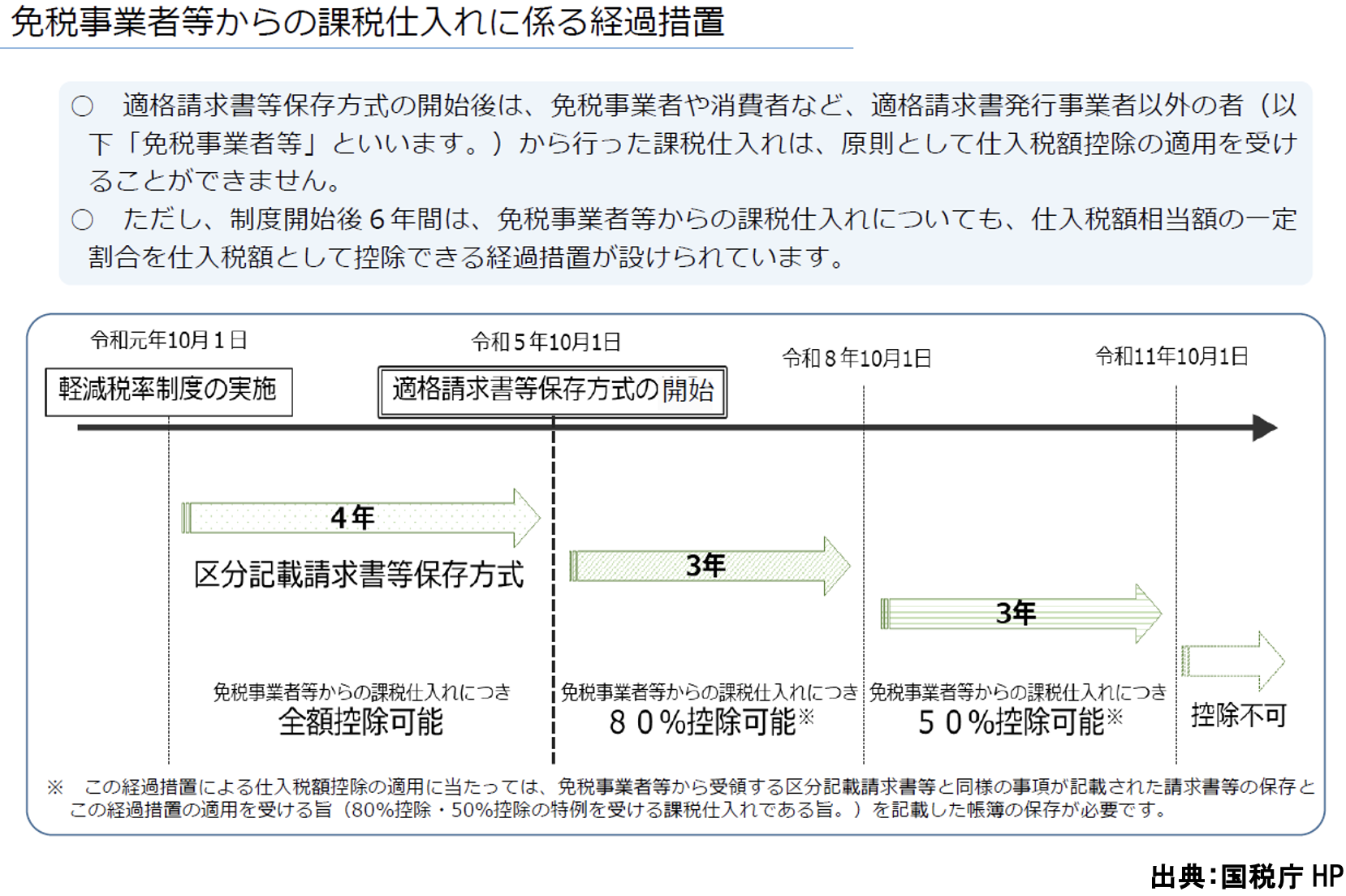

適格請求書登録番号を持たない(課税事業者登録を行っていない)免税事業者から請求書の交付を受けた場合には、原則として仕入税額控除はできませんが、経過措置として下記のような措置が設定されています。

2023年10月1日よりインボイス制度は開始されますが、2026年9月30日までの3年間は受け取ったインボイスでない請求書で80%の仕入税額控除が、2029年9月30日までは50%の仕入税額控除ができることになっています。例えば免税事業者から標準税率商品を税抜価格100,000円で仕入れたとします。仕入消費税は10,000円です。インボイス制度の下ではこの10,000円は仕入税額控除できませんので得意先は10,000円の実害を被ることになります。しかし、この経過措置を使えば、2026年9月30日までなら10,000×80%=8,000円は控除でき、2026年10月1日~2029年9月30日までは、10,000円×50%=5,000円までは仕入税額控除ができるという制度です。

確かに得意先の被害は軽減できますが、2,000円でも5,000円でも被害には変わりがありません。本来なら10,000円控除できていたものが減額され実害を被っているのは確かです。

得意先にとっては被害度合いに差はあるものの、実害を受けたのは間違いありません。

得意先に迷惑をかけないよう、期限までに早めに課税事業者登録と適格請求書発行業者登録を済ませて頂いて、得意先を安心させて頂きたいと思っています。

Chapter 2 適格請求書の記載事項

先ほど述べましたように、適格請求書の様式は、法令又は通達等で定められておらず、必要な事項が記載されたものであれば、納品、請求書、領収書、レシートなどどういうものでも構いません。また必ずしもシステムで印刷された活字帳票である必要もなく、手書きであっても、適格請求書に該当します。

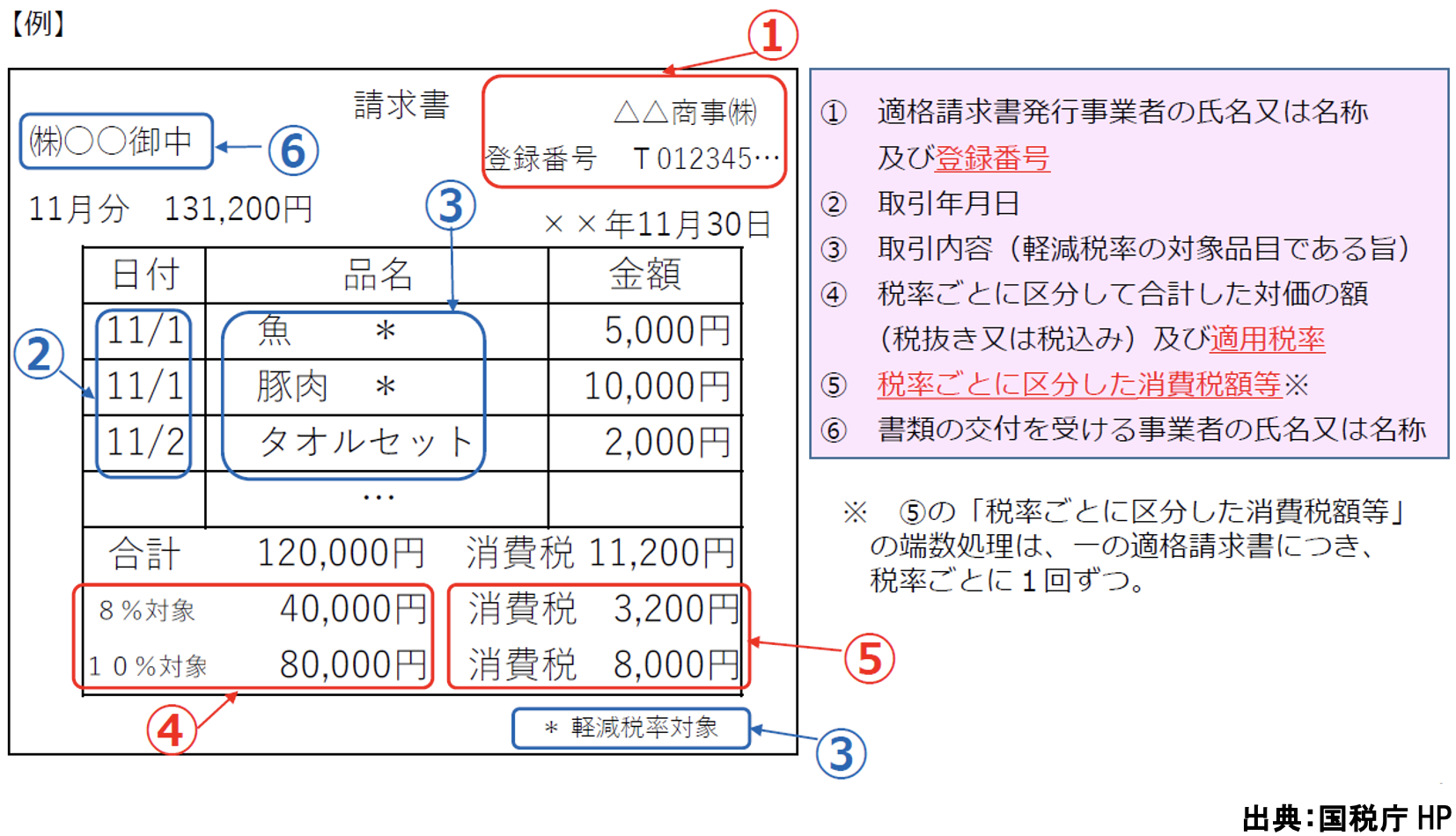

適格請求書の記載事項は以下の通りです。

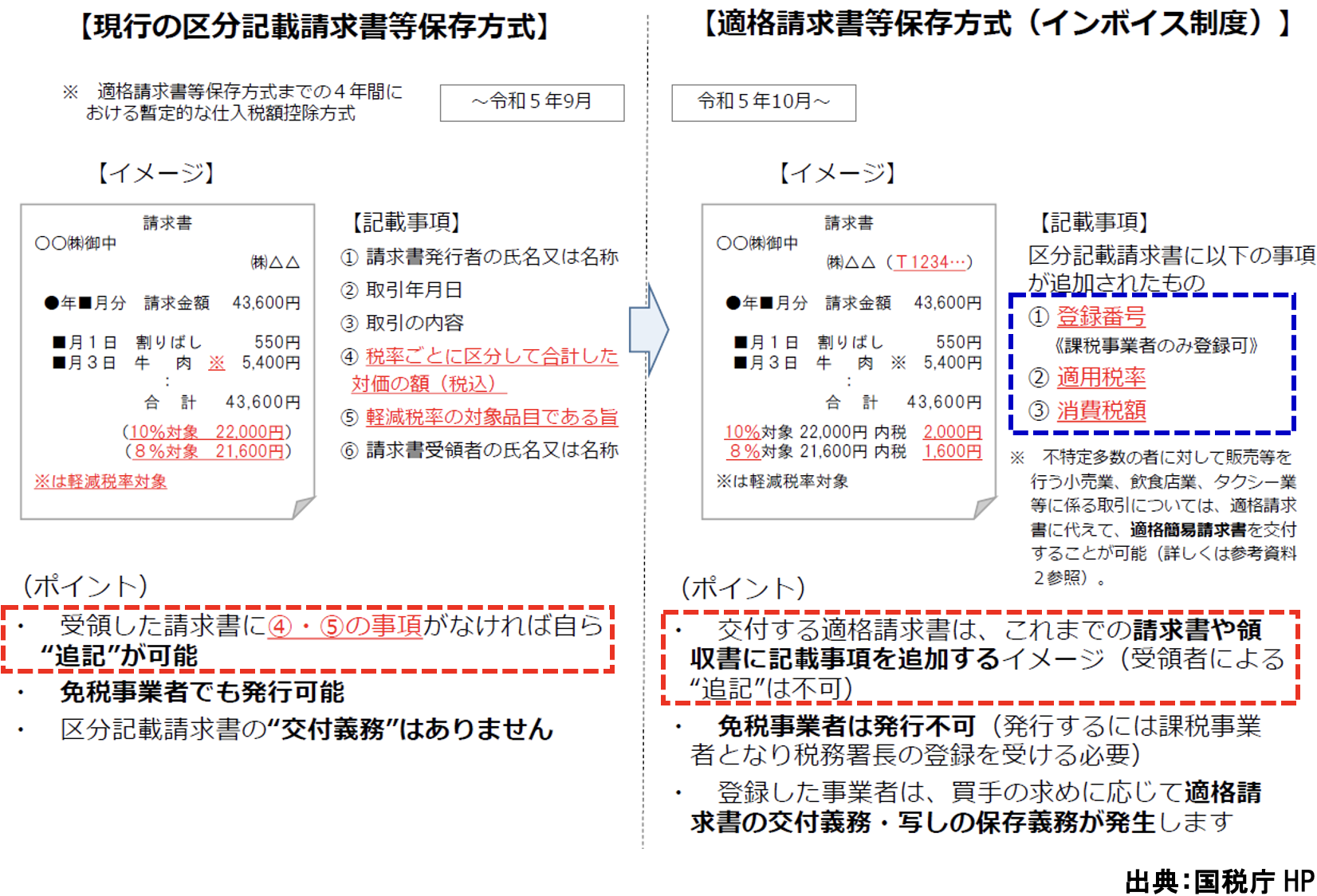

上記の図を参照下さい。左が現行の区分記載請求書で右が今回採用される適格請求書(インボイス)です。・

標準税率の10%消費税の品目しか取り扱いのない事業者の方は、8%対象に該当する項目がないと思って下さい。

今回、インボイス制度となって加わった項目は、右の青点線枠の項目です。

- 税務署から認可を受けた登録番号

- 適用税率

- 税率ごとの消費税額

ここで注意すべきことは、標準税率の商品しか取り扱っていない事業者の方もこの様式に準じて必要項目を記載しなければインボイスとして認められないということです。特に適用税率10%という項目については分かりきっていることだろうということで記入漏れして税額のみ記載してしまうことが多いと思いますので必ず記載するようにして下さい。

また、区分記載請求書の時には認められていた事がインボイス制度では認められなくなっている事もありますので特に注意して下さい。具体的には赤点線枠で囲った項目で、発行者側が税率ごとに区分して合計した対価の額(税込)や軽減税率の対象品目である旨のマークなどを記入忘れした場合、受け取った事業者が書き加えることも認められていました。しかし、今回のインボイスでは受け取った側が追記することはできません。発行者に修正して正しいものを再発行して頂く必要がありますのでご注意下さい。

そして、発行者も受領者も7年間の保存義務があるということはお忘れないようにして下さい。

これらを今回加えることにより、インボイスとして認められる項目は下図の項目になります。

これらの記載事項を全て網羅して初めてインボイスとして仕入税額控除が可能となります。

一項目でも欠けるとインボイスとして認めてもらえませんので、正しいものに修正して再発行しなければなりません。何よりも得意先に多大な迷惑をお掛けすることにもなってしまいます。総論編でも何度もお話しているように、消費税制度は事業者にとり売上にも利益にもつながらないにもかかわらず多大な事務負担を課せられた制度です。しかしこのような制度にもきちんと対応する事で、今以上に取引先と良好な関係が築けると思われますし、継続して安定的な事業運営を行って頂けるのではないかと思います。2023年10月1日には皆様方もお取引先も安心して新制度を迎えられるよう今から是非とも準備を進めて頂きたいと思います。

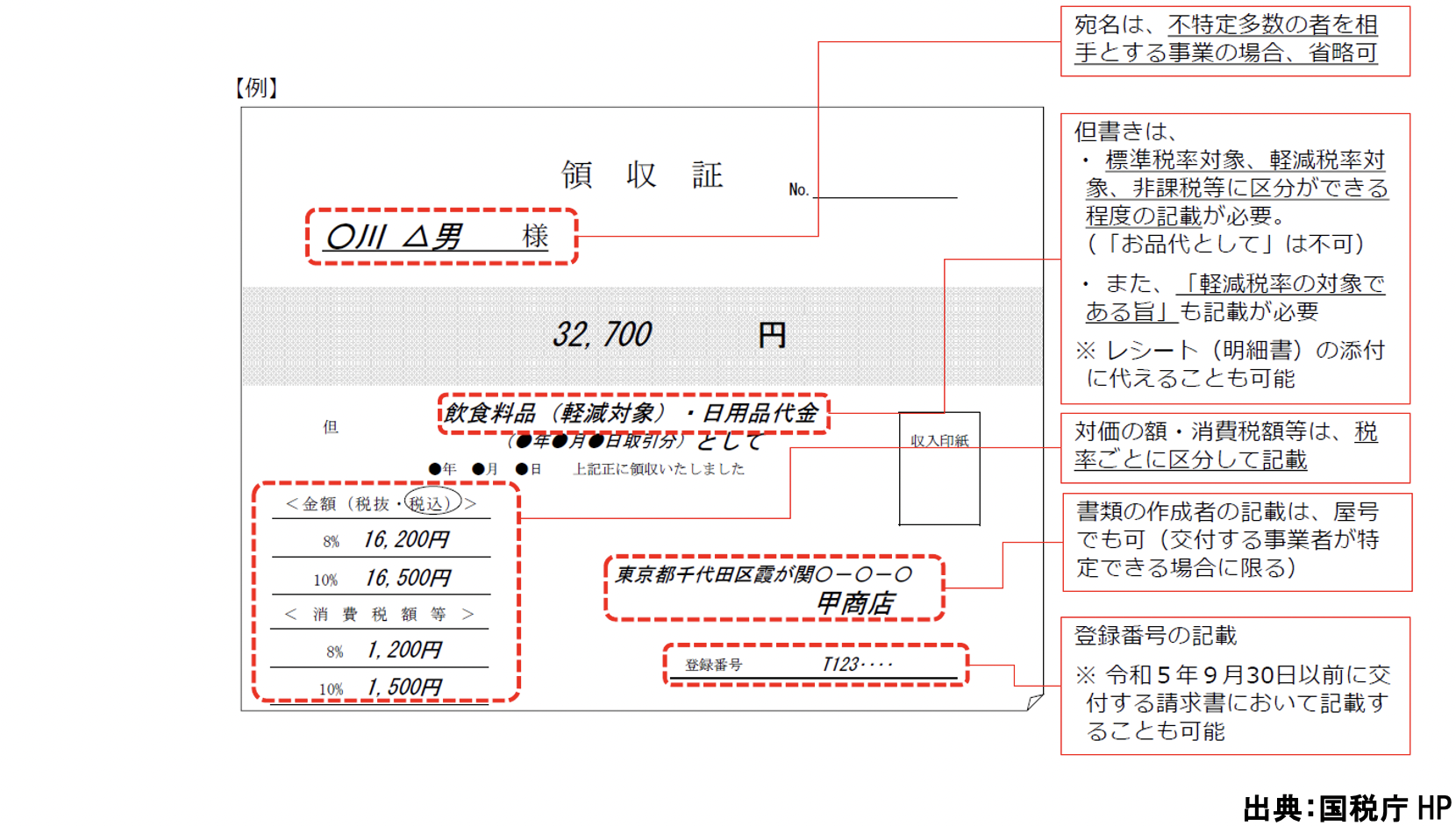

参考までに、インボイスとして認められる領収書の様式もご参照ください。

書き方のポイントしては以下の通りです。

- 交付を受ける相手先の氏名や名称(不特定多数の相手先の場合は省略も可)

- 但し書きに“お品代”は不可。標準税率なのか軽減税率商品なのか区分けできる程度の記載が必要

例えば標準税率なら日用品・酒・加工代など、軽減税率商品なら食品・食料品・お持ち帰り弁当など - 軽減税率商品の場合には(軽減税率対象)という文言が必須

- 税率区分単位で、税抜もしくは税込金額とそれぞれの消費税額の記載が必要

- 自社名(交付する事業者が特定できる屋号でも可)と登録番号

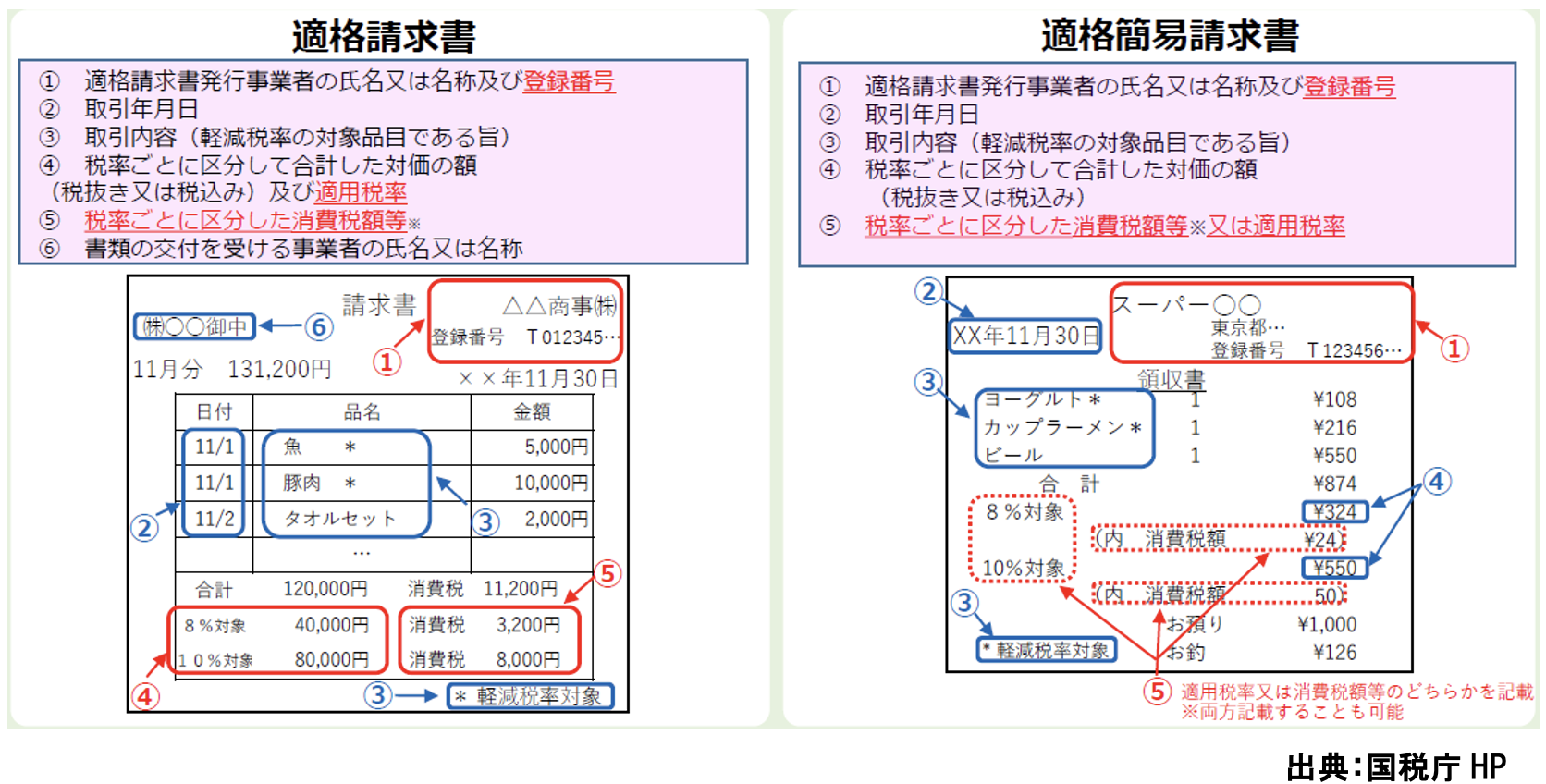

また、不特定多数の者に対して販売等を行う小売業、飲食店業、タクシー業等に係る取引については、適格請求書に代えて、適格簡易請求書を交付することができます。適格簡易請求書はいわゆるレシートなどです。記載内容は以下の通りです。左側が適格請求書、右側が適格簡易請求書です。

適格請求書との違いは以下の2点です。

- 書類の交付を受ける事業者の氏名又は名称(相手先名・得意先名)は省略しても可

- 適格請求書は税率ごとに区分した適用税率と消費税額の両方が必要だが適格簡易請求書はどちらかで可

(但し、適格簡易請求書でも税率ごとに区分して合計した税抜もしくは税込合計金額は必要)

しかしながら適格請求書・適格簡易請求書とも、 “失敗しないインボイス対応【総論編③】のChapter5”でお話したように、消費税の端数処理は一つのインボイスで各税率区分単位1回の端数処理しか認められていませんのでご注意下さい。

実務編①のまとめ

- 課税事業者でも適格請求書発行事業者として登録していない事業者はインボイスを発行できない

- 適格請求書発行事業者は取引先(課税事業者)から適格請求書の交付を求められた場合、拒否できない

- インボイス制度が始まる2023年10月1日までに登録番号を取得するには、原則として2023年3月31日までに手続きを行う必要がある

- 適格請求書発行事業者公表サイトで取引先の登録番号を確認することができる

- 免税事業者等からの課税仕入に関する経過措置はあるが、得意先に迷惑をかけることに変わりはないので早めに登録業者として申請することが大切である

- 標準税率の商品しか取り扱っていない事業者の方も決められた様式に準じて必要項目を記載しなければインボイスとして認められない

- 送られてきた請求書に、課税区分単位の金額や軽減税率対象品目マークなどは受け取った事業者が書き加えることができたが、インボイス制度では追記することはできない

- 消費税の端数処理は一つのインボイスで各税率区分単位1回の端数処理しか認められていない

いかがでしょうか?

今回は、適格請求書発行事業者登録時の注意点と、基本的なインボイスに記載すべき必須項目についてお話しました。いずれにしろ、得意先との良好な関係を持続できるように進めていく事が最も大切なことであり、そのために一刻も早く登録申請やシステム化を含めたインボイス発行の準備に着手して頂きたいと思います。

これ以外に、適格請求書の交付義務が免除されたり、帳簿のみ保存で仕入税額控除可能なケースも一部特例が設けられていますが、一部の業界のレアケースなので今回は割愛させて頂きました。詳細をお知りになりたい方は、下記の国税庁のインボイス制度の概要のホームページをご参照ください。

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_about.htm

次回は実務編②として、具体的にやらなければならない事等についてお話させて頂きます。

どうぞご期待ください。