失敗しないインボイス対応【総論編①】

ITコーディネータ (認定番号 0094392010C) 武内靖志

はじめに

ご存知のように、2019年(令和元年)10月より軽減税率制度がスタートされました。標準消費税率が8%から10%に引き上げられましたが、痛税感を和らげるために外食や酒類などを除く食品や新聞などの生活必需品の一部が税率8%に据え置かれました。結果として、国民や事業者の方々は、2種類の税率の下で暮らしていかねばならないようになったわけです。

その2種類の消費税に対応するために区分記載請求書という、新たな請求書の方式が採用されたのです。

そして、2023年10月1日より区分記載請求書方式に代わって新たに適格請求書等保存方式(通称インボイス)制度がスタートされることが決まっています。

つい最近、軽減税率制度が始まって区分記載請求書方式になったのにまた新たな制度変更か!と思われる方も多いかもしれませんが、区分記載請求書方式はインボイス制度が始まるまでの経過措置であって、軽減税率制度が始まる前からインボイス制度の内容と開始時期は既に決まっていました。

国税局としては、軽減税率制度スタートとともに、一気にインボイス制度導入に踏み切りたかったようですが、一挙にそこまで踏み込むと、混乱は避けられず国民の理解も得られないとの判断から、まずインボイス制度は取らず、区分記載請求書方式を採用したようです。

実はこのインボイス制度は、ちょっとした制度変更に見えますが、実態はとんでもなく大きな影響を及ぼす戦後の税制改正の中で最も大きな改革だといっても過言ではないと思います。その大きな改革にどう対処していくかが、経営者の皆様方にとってとても大切だと思いますので、是非ともこのコラムを参考にして頂き、健全な事業運営に役立てていただければと思っています。

Chapter 1 国のインボイス制度の狙い

実は現在の消費税制度では、消費者が消費税を負担しているにもかかわらず、国庫に納付されていないものがあります。これが制度として認められています。免税事業者を含めて、詳細については次章以降でお話ししますが、まじめに負担している課税事業者からすると不公平ということもあり、制度変更を行うことになりました。

それが今回実施されるインボイス制度です。

国の意図する本当のインボイス制度の目的は以下のことではないかと私は思っています。

- 消費者の負担した消費税を確実に限りなく100%近くまで、税として徴収する

- 一部の事業者が得ている益税を撤廃する

- 本体部分(税抜部分)と税金部分の区分けを明確にし、

事業者が消費税を転嫁し易くするとともに、将来的な増税の基盤を構築する - インボイスが多く発行されるような流れにして、事業者の取引実態全てを税務署側が把握しやすくする

極論ではありますが、国はこう言った不公平を撤廃し、あらゆる事業者から漏れなく消費税を徴収し、さらには税の捕捉率(本来課税対象とされるべき所得の内、 税務署がどの程度の割合を把握しているかを示す数値)を上げようとしているようです。

Chapter 2 そもそも消費税って何?

消費税とは、ご存知のように間接税です。間接税とは“「納税義務者 事業者」 と 実質の「負担者 最終消費者」が異なる”税制です。ですから、税負担をするのは“最終消費者”であり、事業者の売上や利益には直接関係がありません。

しかしながら関係がないにもかかわらず、消費者から集めて納付するのは事業者とされている為、事業者の負担は非常に多大なものとなってしまいます。

簡単に言うと事業者は得意先から預かった消費税を、仕入先に既に支払った消費税を控除して残りを税務署に支払う訳ですが、それらの計算や処理をきちんと正確に行わねばなりません。それらの負担は全て事業者にかかってきます。自社の売上や利益には何の関係もないにもかかわらずです。

自社の売上や利益に基本的に関係のないものですから、できるだけ負荷をかけずスムースに運用して行かないと、本来の事業運営にも支障をきたしてしまうことになります。ましてやインボイスのために自社の事業運営の幅を狭めてしまったり、取引先に迷惑をかけて信用を失ったりしては元も子もありません。

制度を正しく理解して、できるだけ円滑に処理するルーチンを作る事こそ、事業者にとって大切な事と思われます。

Chapter 3 インボイス制度とは?

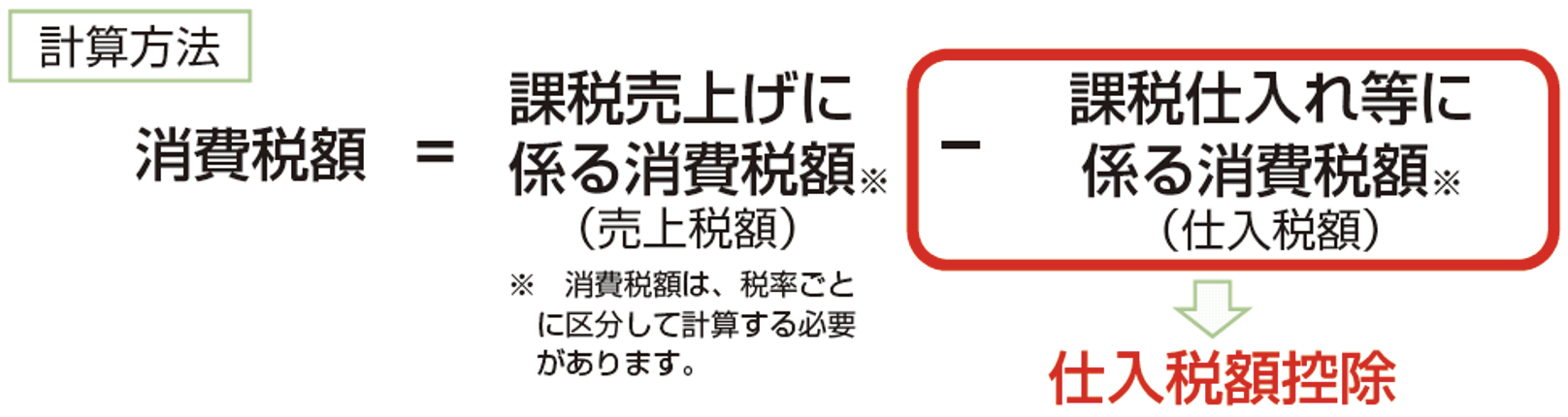

「適格請求書等保存方式(いわゆるインボイス制度)」とは、複数税率に対応したものとして適正な課税を確保する観点から導入される、仕入税額控除の方式をいいます。繰り返しますと仕入税額控除のやり方の制度です。

適格請求書等保存方式の下では、買手が仕入税額控除の適用を受けるためには、帳簿のほか、売手から交付を受けた「適格請求書等」の保存が必要となります。

すなわち、これがないとか、国税庁が定めたインボイス方式に則った適格請求書でないと仕入税額の控除ができないということになります。以下に具体例を使ってご説明します。

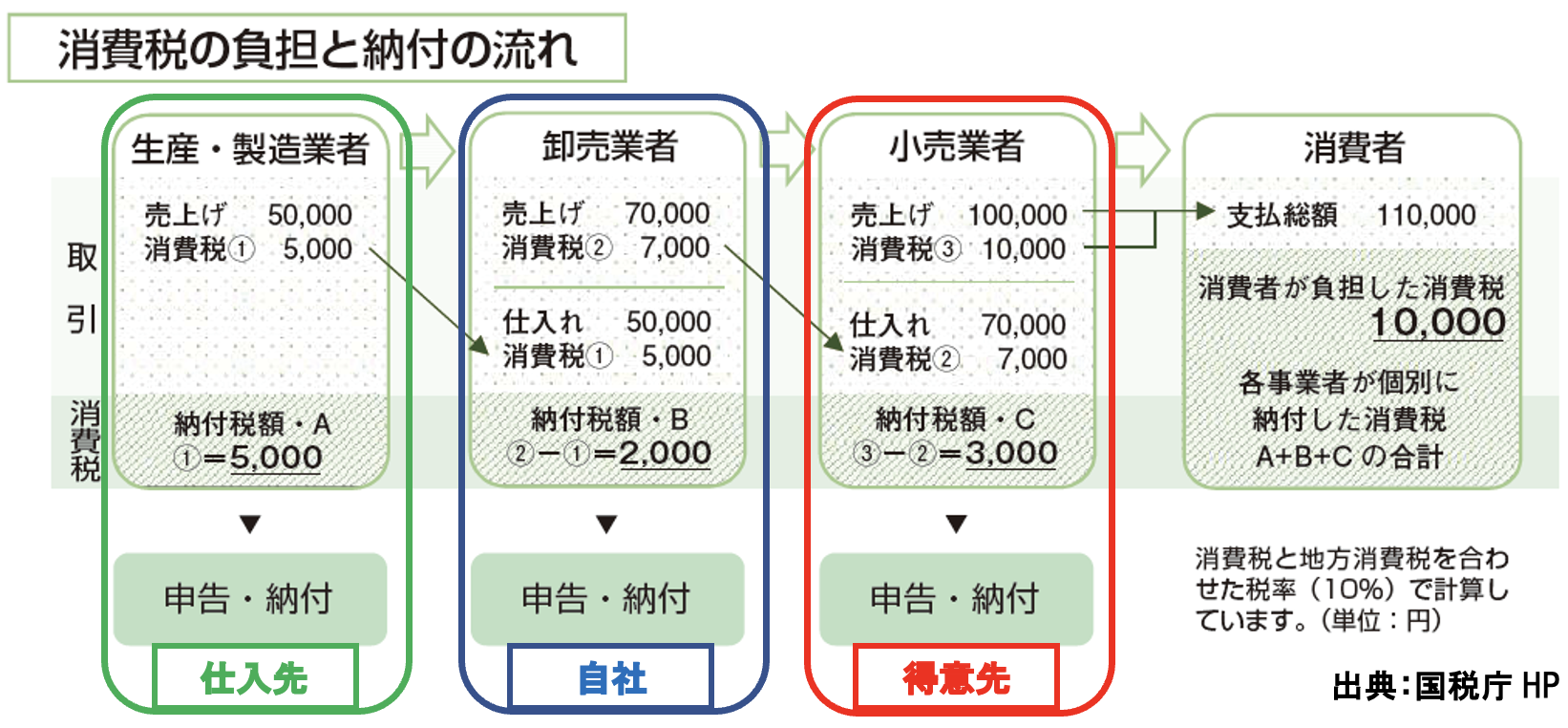

例えば自社が上記の図において、卸売業者だったとしましょう。自社である卸売業者は小売業者から消費税②の7,000円を預かりますが、預かった7,000円をそのまま消費税として税務署に納付するのではなく、生産・製造業者から仕入れたときに発生した消費税①の5,000円を差し引いて残りの2,000円を納付しています。

しかし、もし仕入先の生産・製造業者がインボイス制度に対応していない請求書を送ってきた場合、

この卸売業者は、消費税①の5,000円の仕入税額控除が受けられなくなり消費税②の7,000円の消費税を納付しなくてはならなくなるのです。5,000円の利益損失です。

同様に自社(卸売業者)が正しいインボイスを発行していなかった場合、得意先である小売業者は消費税②の7,000円の消費税の仕入控除が受けられなくなり、7,000円の実害を被ることになるのです。

この仕入税額控除が受けられなくなるということは、取引先に多大な迷惑をかけることになり、皆様方が長年培ってきた取引先との信頼関係にも負の影響を及ぼす危険性が出てきてしまいます。

先述の通り、消費税は間接税であり、事業者にとって売上にも利益にも全く関係ない制度でありながら、こんなことのために皆様方と取引先との関係を悪化させることなどあってはならない事なのです。

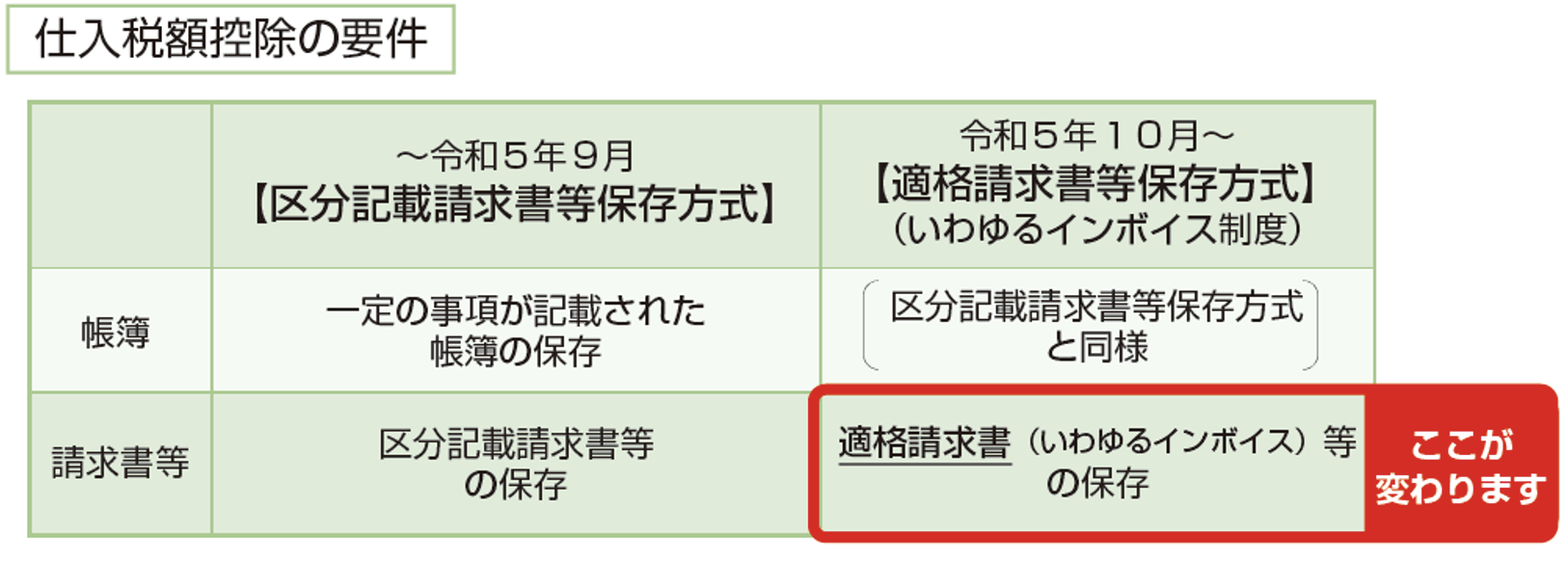

今回変更されるのは上記の赤色部分のみです。

正しい適格請求書を受け取ったり、発行していれば良いわけです。

逆に言えば、この制度を正しく理解して先手を打ってスピーディーにこの部分を対応していけば、取引先との関係もより強固な揺るぎないものになるとも言えるのではないでしょうか?

まとめ

- 2019年から開始された軽減税率制度の税徴収を確実なものとする為にインボイス制度は当初より計画されていた

- インボイス制度は戦後の税制改革の中で最も大きな制度変更と言っても過言ではない

- 国はインボイス制度を使って、最終消費者が支払った消費税の徴収額を限りなく100%に近づけようとしている

- インボイスを発行してもらわないと仕入税額の控除が受けられないので、各事業者はこぞってインボイスの発行を求める

結果として多くの取引が書類として残るようになり税務署の所得捕捉率も向上する狙いがある - インボイス制度は仕入税額控除の方式である。正しいインボイスがないと仕入税額控除ができなくなる

- 消費税制度は事業者にとり、売上・利益には関係がない

従って、それらの為に自社の事業戦略に制約が生じたり、取引先との関係が悪化するようなことがあってはならない

いかがでしょうか?

今回は、インボイス制度を使って国がどういう方向で政策を進めようとしているかを中心にお話しさせていただきました。次回は“失敗しないインボイス対応【総論編②】”として、インボイス制度の対応が全ての事業者の方にとって必要だという点についてお話させていただきます。

どうぞご期待ください。